Kredyt hipoteczny jest najtańszym źródłem pieniądza dostępnym na rynku dla osób fizycznych. Z drugiej strony jest długoterminowym zobowiązaniem, które znacząco obciąża budżet domowy. Koszt kredytu w dużej mierze zależy od: wysokości oprocentowania, okresu kredytowania, schematu spłaty (raty równe lub malejące), kosztów około kredytowych (prowizja za udzielenie kredytu, koszty wyceny nieruchomości, ubezpieczenie niskiego wkładu własnego, ubezpieczenie na życie lub dodatkowe opłaty naliczane do czasu ustanowienia wymaganych zabezpieczeń) oraz kosztów utrzymania dodatkowych produktów finansowych (wynikających z prowadzonej cross sellingowej polityki banku).

Na warsztat pracy biorę kredyt mieszkaniowy na kwotę 300 000 PLN z oprocentowaniem w wysokości 3,76% spłacanego w ratach równy w perspektywie 30 lat. Uwzględniłem wartość nieruchomości na poziomie 334 000 PLN, stosunek kwoty kredytu do wartości zabezpieczenia (LTV) na poziomie 90%. Dla tego kredytu przeprowadzę analizę porównawczą, zmieniając tylko jeden jego parametr.

W tym wpisie dowiesz się:

-

- Z czego składa się oprocentowanie kredytu,

-

- Jak zmieniał się WIBOR na przestrzeni ostatnich 5.ciu lat,

-

- Jak kształtowały się marże kredytów przez ostatnie 3 lata,

-

- Jak zmiany stawki WIBOR i marż wpływają na wysokość oprocentowania kredytu,

-

- W jaki sposób banki aktualizują stawki WIBOR,

-

- Czym jest stałą stopa procentowa,

-

- Czym charakteryzuje się spłata kredytu w ratach równych oraz malejących,

-

- Jak zmniejszyć koszt odsetkowy kredytu,

-

- Jak zmiana marży o 0,1% wpływa na koszt kredytu,

-

- Jaka kształtuje się relacja niższej kwoty kredytu o 4% do niższej marży o 0,1%,

-

- Jak okres kredytowania wpływa na koszt kredytu

-

- Czym jest karencja w spłacie kapitału i kiedy zwiększa koszt kredytu,

-

- Co jest korzystniejsze brak prowizji za udzielenie kredytu czy niższa marża,

-

- Czym jest opłata przygotowawcza i czym się różni od prowizji za udzielenie kredytu,

-

- Jaki koszt ubezpieczenia nieruchomości należy uwzględnić przy kredycie hipotecznym,

-

- Jak banki przyjmują koszt ubezpieczenia niskiego wkładu własnego,

-

- Czym jest ubezpieczenie pomostowe i jaki jest jego koszt,

-

- Co daje wam ubezpieczenie na życie przy kredycie hipotecznym,

-

- Kiedy opłaca się ubezpieczenie od utraty pracy,

-

- Jaki jest przeciętny koszt wyceny nieruchomości na rynku,

- Czym są produkty cross sell.

Koszt odsetkowy kredytu hipotecznego

Koszt odsetkowy naliczany jest od aktualnego salda kredytu. Na jego wysokość bezpośrednio wpływa oprocentowanie kredytu (marża banku + stopa procentowa (WIBOR3M)) oraz inne parametry kredytu tj. okres kredytowania, forma spłaty kredytu (raty równe / malejące), okres karencji.

Oprocentowanie kredytu hipotecznego

|

Marża – składowa oprocentowania o stałym charakterze (niezmienna przez cały okres kredytowania) Na jej wysokość mamy wpływ poprzez:

|

……

+ |

Stopa procentowa – zmienna składowa oprocentowania. Na tą wartość banki, doradcy oraz klienci nie mają wpływu. Jej wysokość ustalana jest przez Bank Centralny. Kiedy stopy procentowe spadają, zmniejsza się oprocentowanie kredytu .

|

……

= |

Oprocentowanie kredytu w skali roku. |

|

2,03% |

+ |

1,73% |

= |

3,76% |

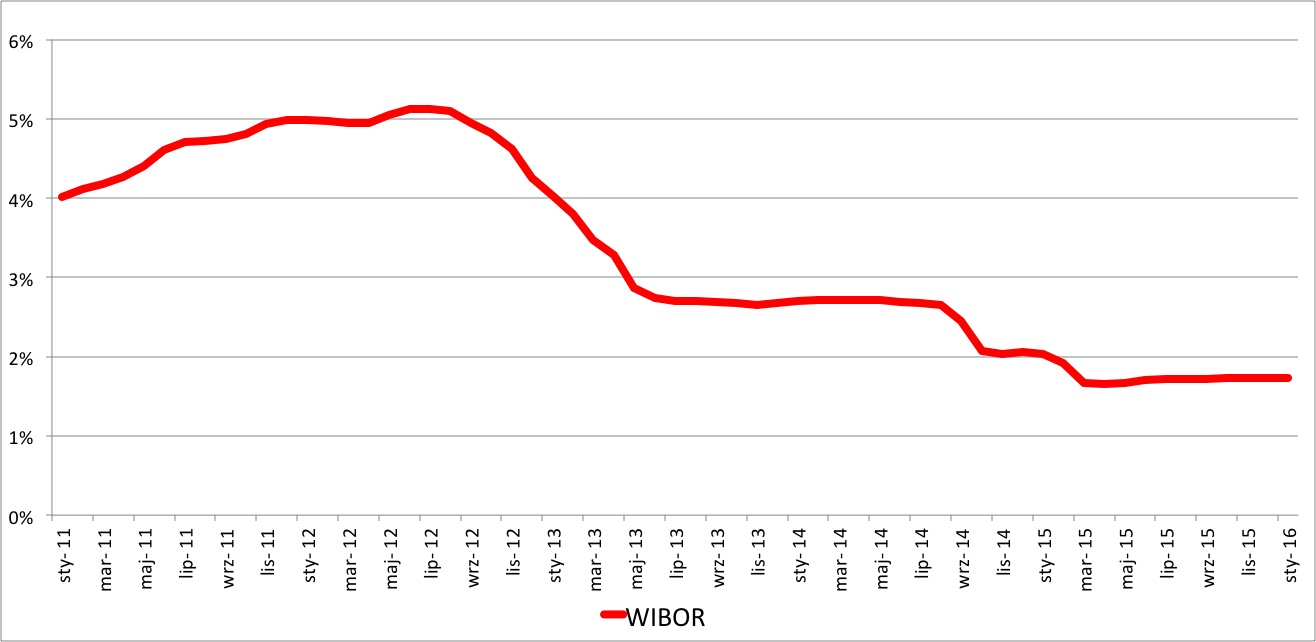

Zmianna stopa procentowa WIBOR na przestrzeni ostatnich 5.ciu lat

Z uwagi na zmienną składową oprocentowania, raty kredytu hipotecznego nie są stałe i zmieniają się w całym okresie kredytowania. Banki wyliczają średnią wartość stopy procentowej z okresu trzech lub sześciu miesięcy. Wysokość stóp procentowych wynika ze zmienności rynków finansowych z tej zmienności wynika ponoszone przez Kredytobiorcę ryzyko zmiennej stopy procentowej.

Od lutego 2015 WIBOR utrzymuje się na historycznie niskim poziomie poniżej 2%. Na wykresie można zauważyć jak w roku 2012 WIBOR utrzymywał się powyżej 5%. Analizując kolejne 10 lat wstecz wartość stawki WIBOR wahała się od 4,13% do 7%. Patrząc na dane historyczne, zaciągając kredyt należy liczyć się z możliwością wzrostu stopy procentowej do stawki 5%.

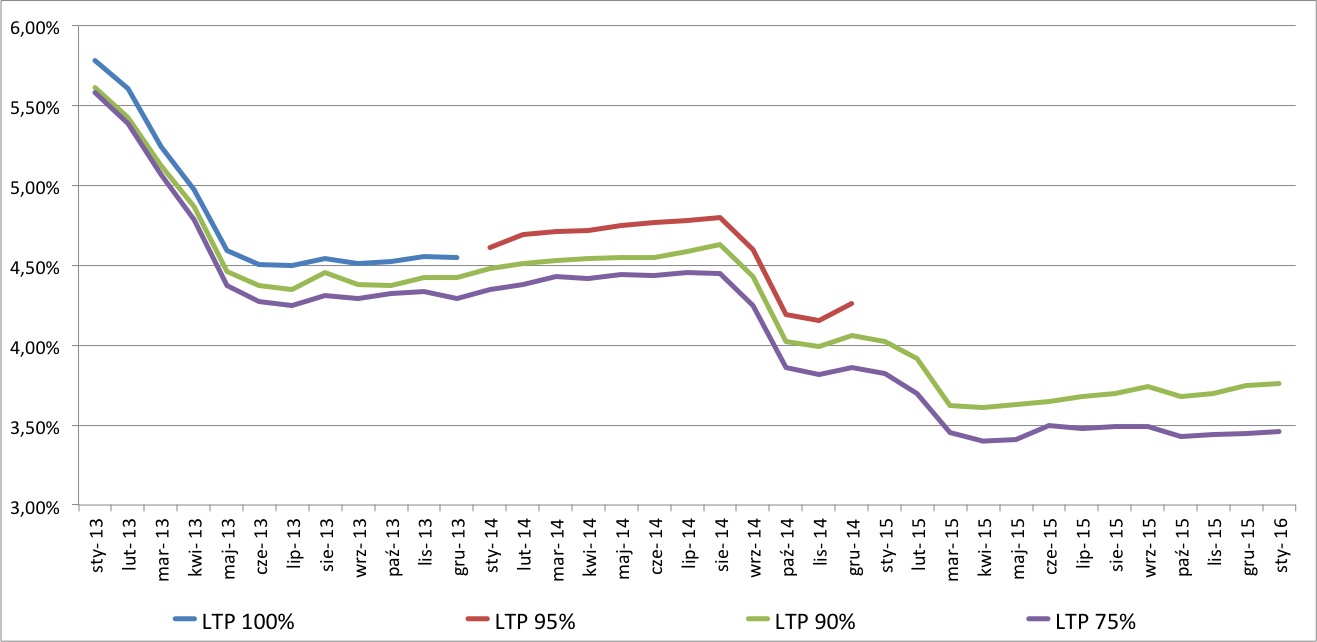

Średnie marże kredytowe w PLN

LTP to skrót oznaczający Loan (dług) To (do) Price (cena transakcyjna). Iloraz tych wartości określa proporcjonalny udział wkładu własnego w kwocie nabycia nieruchomości- im większy wkład własny tym niższa marża kredytu. Wydana przez KNF “Rekomendacja S” narzuca minimalny akceptowany przez banki wkład własny Kredytobiorców. Ograniczenia weszły w życie z początkiem roku 2014, ograniczając możliwość kredytowania inwestycji do 95%. W każdym kolejnym roku wymagany minimalny wkład własny jest podnoszony o kolejne 5% aż do osiągnięcia poziomu 80% LTP. Od 2016 stycznia banki powinny wymagać od klientów 15% wkładu własnego, czyli LTP = 85%. Tymczasem część banków nadal oferuje kredyty na 90% wartości nieruchomości, pod warunkiem zastosowania dodatkowych zabezpieczeń w postaci blokady oszczędności lub ubezpieczenia brakującej części wkładu. KNF podkreśla, że tylko 10 proc. musi być w gotówce.

Średnie oprocentowanie kredytów hipotecznych w PLN

Wykres najlepiej przedstawia jak bardzo zależne jest oprocentowanie kredytu od stopy procentowej WIBOR. Mimo iż średnie marże kredytowe w ostatnim czasie rosną, to średnie oprocentowanie kredytów maleje. Oczywiście marża jest bardzo ważnym elementem oprocentowania kredytu, gdyż pozostaje stała (niezmienna) w całym okresie kredytowania, przez co często jest jednym z kilku czynników wyróżniających ofertę danego banku na tle konkurencji.

Należy jednak mieć pełną świadomość ryzyka zmiennej stopy procentowej. Banki licząc zdolność kredytową opierają się na aktualnych wartościach średniej stopy procentowej WIBOR z okresu ostatnich 3.ech lub 6.ciu miesięcy.

Rata kredytu ze stawką WIBOR 1,73% oraz marżą 2,03% jest równa 1 391,05 PLN.

Rata kredytu, w przypadku wzrostu stawki WIBOR do wysokości 5% będzie równa 2 001,96 PLN.

W jaki sposób banki aktualizują WIBOR

Na rynku międzybankowym funkcjonują różne stawki WIBOR. W zależności od okresu jaki obejmują wyróżnić możemy następujące rodzaje: WIBOR 1M, WIBOR 3M, WIBOR 6M, WIBOR 12M – czyli odpowiednio WIBOR jedno-, trzy-, sześcio- i dwunastomiesięczny. Rodzaj rozumiany jest tu jako okres kwotowania stawki referencyjnej. Z punktu widzenia kredytobiorcy najważniejsze są stawki trzymiesięczne (WIBOR3M) i sześciomiesięczne (WIBOR6M) gdyż w oparciu o te okresy (rodzaje WIBOR) najczęściej udzielane są kredyty.

WIBOR podlega nieustannym zmianom. W każdy roboczy dzień tygodnia ogłaszane są notowania tego wskaźnika dla każdej z powyższych stawek okresowych wedle różnych algorytmów (począwszy od prostego przyjęcia stawki WIBOR obowiązującej na rynku bankowym w określony dzień, aż po skomplikowane zasady wyliczania oparte na uśrednianiu wartości z wielu notowań WIBOR). Jeśli bank opiera oprocentowanie kredytu o WIBOR 6M będzie ono mniej podatne na aktualne wahania tego wskaźnika w stosunku do WIBOR 3M obejmujące okres ostatnich trzech miesięcy.

Pomimo tego, że na rynku między bankowym obowiązują ujednolicone stawki WIBOR, to w rozliczeniach wewnętrznych pomiędzy bankiem a kredytobiorcą mogą obowiązywać nieco inne stawki, wynikające ze specyfiki aktualizacji wartości WIBOR w poszczególnych bankach. Każdy bank kieruje się wewnętrznymi zasadami aktualizacji stawek, w wyniku czego w różnych bankach WIBOR aktualizuje się z różną częstotliwością.

Stała stopa procentowa

Kilka banków na polskim rynku proponuje kredyty ze stałą stopą procentową, co pozwala „zablokować” sobie niską stawkę przed wzrostem stawek WIBOR. Niestety oprocentowania nie można ustalić z góry na cały okres spłaty. Istnieje możliwość zamrożenia zmiennej stopy procentowej w pierwszym okresie kredytowania (od 1 roku do 10 lat), niekiedy z możliwością przedłużenia stosowania stałego oprocentowania na kolejny okres z na nowo ustalaną wysokością oprocentowania kredytu. Większość banków, z tej nielicznej grupy stosuje jednak inne podejście i po pierwszym okresie kredyt przekształca się w zobowiązanie ze zmiennym oprocentowaniem.

Gdy marża kredytu będzie niższa o 0,1%

Negocjacje to nieodzowny element towarzyszący na każdym etapie zakupu nieruchomości. Warunki kredytowania również mogą podlegać negocjacji z Bankiem, które skutkować mogą obniżeniem marży o 0,05-0,3%. Negocjacje warunków kredytowania można rozpocząć poprzez dokupienie dodatkowych rozwiązań finansowych (tzw. cross-seling: konto w banku, krata kredytowa ubezpieczenie itd.) lub pokazanie pozytywnej decyzji kredytowej z innego banku, na lepszych warunkach. decydując się na cross-seling należy starannie skalkulować koszt utrzymania dodatkowego produktu finansowego w stosunku do oszczędności jaką daje dla kredytu hipotecznego.

Obniżenie marży kredytu o 0,1% obniży ratę kredytu o około 16,98 PLN,

zaś łączny koszt kredytu zmaleje o 6 112,48 PLN

Niższa kwota kredytu czy niższa marża

Dużo łatwiej jednak negocjuje się ze zbywcą cenę nieruchomości niż z bankiem warunki kredowania. Chcąc jak najwięcej zaoszczędzić na koszcie zakupu nieruchomości na kredyt, największy nacisk należy położyć na to, aby zakupić nieruchomości po jak najniższej cenie. Korzyści z niższej ceny w stosunku do ceny wyjściowej nieruchomości przekładają się na dwóch płaszczyznach. Pierwsza oszczędność, bezpośrednio odnosi się do kwoty kredytu, obniżając ją o wynegocjowaną zniżkę. Drugi wymiar przekłada się na potencjalną oszczędności wynikającą z odsetek od kwoty pomniejszającej kredyt.

Niższa cena zakupu o 4 000 PLN to niższy kredyt o 4 000 PLN i zaoszczędzone odsetki od tej kwoty w wysokości 2 677,04 PLN. Łącznie zaoszczędzone 6 677,04 PLN. Kwota ta może stanowić dla powyższych założeń niemal tyle samo co obniżenie marży Banku o 0,1% dla pierwotnie wnioskowanej kwoty kredytu.

Z uwagi na zmniejszenie kwoty kredytu i pozostawieniu niezmiennej kwoty wkładu własnego dodatkowe korzyści mogą również wynikać z:

-

- niższej prowizji od udzielonego kredytu,

-

- niższej składki ubezpieczenia niskiego wkładu własnego,

- niższej marży wynikającej ze stosunku wartości nieruchomości do kwoty kredytu.

Formy spłaty kredytu

Spłata kredytu odbywa się w ratach miesięcznych. Każda rata składa się z części kapitałowej i odsetkowej. Część kapitałowa raty spłaca ułamek pożyczonego od banku kapitału, podczas gdy część odsetkowa raty, odprowadza należne wynagrodzenie dla banku w postaci odsetek, których wysokość uzależniona jest od czasu trwania kredytu oraz jego oprocentowania.

Raty równe

Możliwe formy spłaty kredytu odnoszą się do proporcji części kapitałowej i odsetkowej w racie kredytu. Dla rat równych na początku okresu kredytowania rata składa się prawie wyłącznie z części odsetkowej — dopiero z upływem czasu kredytobiorca spłaca coraz to większe części pożyczonego kapitału.

Kredyty mieszkaniowe są jednak oprocentowane stopą zmienną opartą o stawki WIBOR, co powoduje konieczność ustalania nowej wartości raty równej po każdej zmianie stawki WIBOR przez Bank.

Raty malejące

Charakteryzuje się stałą i nie zmienną w całym okresie kredytowania częścią raty kapitałową (cała kwota kredytu podzielona jest na równe części zgodnie z okresem kredytowania) oraz zmienną i malejącą częścią raty odsetkową. Odsetki co miesiąc naliczane są od rzeczywistego zadłużenia, dzięki temu z miesiąca na miesiąc maleją odsetki, a rata kredytu staje się niższa.

Raty malejące, podobnie jak raty stałe, są również narażone na ryzyko zmiennej stopy procentowej i po każdej zmianie stawki WIBOR przez bank ustalana jest nowa wartość części raty odsetkowej.

Raty równe VS raty malejące

Raty równe cieszą się większą popularnością niż raty malejące ze względu na fakt, iż w początkowym okresie wysokość raty równej jest niższa niż raty malejącej.

Po około 147 miesiącach spłaty kredytu sytuacja ta się zmienia i wysokość raty malejącej staje się niższa od wysokości raty równej.

Następstwem tej reguły jest niższa zdolność kredytowa w przypadku rat malejących, gdyż Bank do wyliczeń przyjmuje kwotę pierwszej, najwyższej raty. Największą zaletą raty malejącej jest szybciej spłacany kapitał i tym samym, przez cały okres kredytowania, kredytobiorca spłaca mniej odsetek.

Koszty odsetkowe kredytu spłacanego w ratach równych wynoszą 200 777,87 PLN,

w ratach malejących 164 891,67 PLN. Różnica jest równa kwocie 35 886,20 PLN.

Rodzaj rat kapitałowo-odsetkowych można zmienić w trakcie spłaty kredytu. Zmiana wymaga podpisania aneksu do umowy kredytowej oraz ponownej analizy zdolności kredytowej (niekiedy również aktualizacji wartości nieruchomości).

Więcej na ten temat możecie przeczytać w moim innym artykule: raty równe czy malejące? Jak najlepiej spłacać kredyt hipoteczny.

Okres kredytowania

Zgodnie z Rekomendacją S wydaną przez KNF Banki powinny rekomendować klientom detalicznym okres spłaty zobowiązań nie dłuższy niż 25 lat. Zgodnie z dalszą treścią rekomendacji, w przypadku podjęcia przez klienta decyzji o dłuższym okresie spłaty jego zdolność kredytowa liczona jest maksymalnie do 30 lat, zaś bank nie powinien udzielić kredytu, którego okres spłaty przekraczałby 35 lat.

Im dłuższy okres kredytowania tym niższa rata kredytu, która przekłada się na wyższą zdolność kredytową. Należy jednak pamiętać, iż dłuższy okres kredytowania to również wyższy koszt kredytu.

Kredyt na 30 lat z ratą 1 391,05 PLN w stosunku do kredytu na 20 lat z rata 1 780,23 PLN

jest droższy o koszt odsetkowy równy 73 523,49 PLN

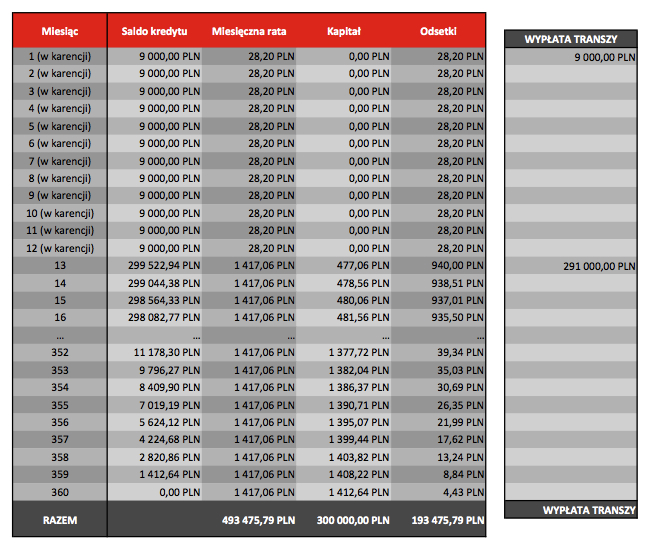

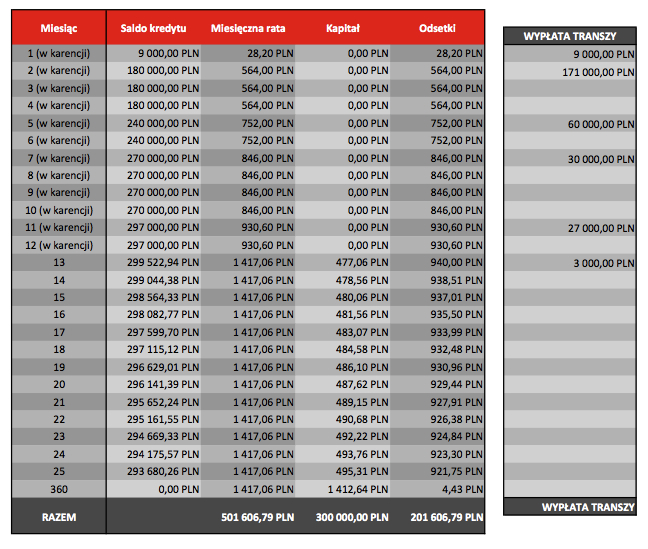

Karencja w spłacie kapitału

W okresie karencji Kredytobiorca spłaca wyłącznie naliczone odsetki od aktualnego salda kredytu. Dla kredytu wypłacanego w transzach okres karencji w spłacie kapitału należy się obligatoryjnie do chwili wypłaty całej kwoty kredytu. Wysokość raty w okresie karencji jest równa części raty odsetkowej wyliczona proporcjonalnie od wypłaconej kwoty kredytu.

Tym samym zaciągając Kredyt na zakup inwestycji w budowie lub mieszkania wymagającego remontu, Kredytobiorca początkowo ponosi mniejsze koszty kredytu, gdyż rata kredytu jest niższa. Bank, zwalniając Kredytobiorcę od obowiązku spłaty części kapitałowej, pozwala łatwiej pogodzić spłatę kredytu np. z koniecznością wynajmowania innego mieszkania w tym okresie.

W okresie karencji każda zapłacona rata kredytu nie pomniejsza salda zobowiązania, a zwiększa jego koszt odsetkowy. Należy jednak uwzględnić fakt, iż karencja nie wpływa na wnioskowany okres kredytowania. Po wypłacie całej kwoty kredytu rata kapitałowo-odsetkowa jest ponownie przeliczana przez bank do pozostałego okresu kredytowania. Efektem ubocznym karencji jest wyższa rata kapitałowo-odsetkowa w późniejszym okresie spłaty, co generuje potencjalną oszczędność.

Dla kredytu wypłacanego w transzach wysokość kosztu odsetkowego jest zależny od przyjętego harmonogramu wypłaty kredytu. Korzystna jest wypłata niewielkiej jego części na początku a większej w późniejszym okresie.

KOSZT odsetkowy w okresie karencji dla powyższego harmonogramu wypłaty kredytu jest równy

(28,20 PLN x 12) = 338,40 PLN.

ZYSK z tytułu skróconego okresu spłaty kredytu w ratach kapitałowo-odsetkowymi o okres karencji (12 miesięcy) generuje oszczędność w wysokości 7 640,48 PLN.

TAŃSZY o (7 640,48 PLN – 338,40 PLN) = 7 302,08 PLN jest kredyt wypłacany w transzach z karencją w stosunku do kredytu wypłacanego jednorazowo.

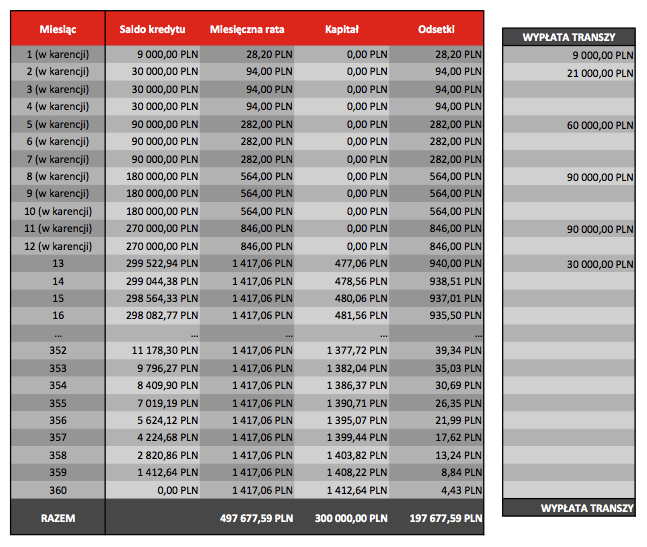

Dla porównania kredyt wypłacony w kilku transzach nie okaże się już tak bardzo korzystny. Z wypłatą każdej kolejnej transzy wzrasta bowiem koszt odsetkowy kredytu.

KOSZT odsetkowy w okresie karencji dla powyższego harmonogramu wypłaty kredytu jest równy:

(28,20 PLN + (94 PLN x 3) + (282 PLN x 3) + (564 PLN x 3) + (846 PLN x 2) = 4 540,20 PLN.

ZYSK z tytułu skróconego okresu spłaty kredytu w ratach kapitałowo-odsetkowymi pozostaje bez zmian w wysokości 7 640,48 PLN.

TAŃSZY o (7 640,48 PLN – 4 540,20 PLN) = 3 100,28 PLN jest kredyt wypłacany w transzach z karencją w stosunku do kredytu wypłacanego jednorazowo.

Dla harmonogramu wypłaty kredytu przewidującego wypłatę wyższych kwot w pierwszych transzach dodatkowy koszt odsetkowy w okresie karencji może przewyższyć zysk (potencjalną oszczędność) wynikającą ze skróconego okresu spłaty kapitału.

KOSZT odsetkowy w okresie karencji dla powyższego harmonogramu wypłaty kredytu jest równy 8 469,40 PLN.

ZYSK z tytułu skróconego okresu spłaty kredytu w ratach kapitałowo-odsetkowymi pozostaje bez zmian w wysokości 7 640,48 PLN.

DROŻSZY o (8 469,40 PLN – 7 640,48 PLN) = 828,92 PLN jest kredyt wypłacany w transzach z karencją w stosunku do kredytu wypłacanego jednorazowo.

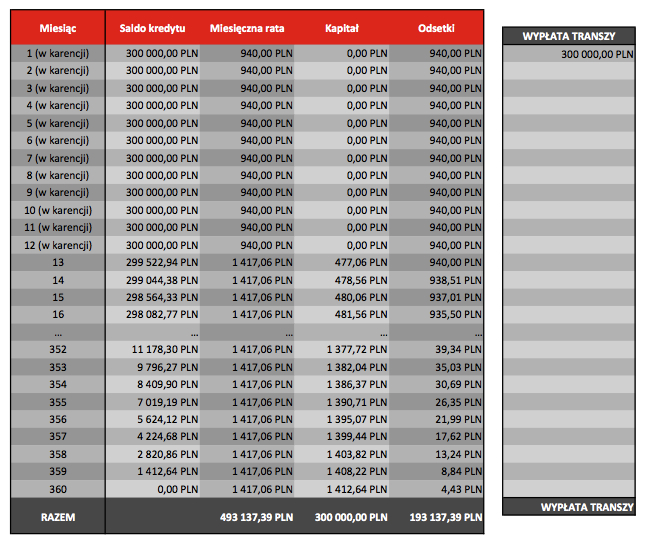

W przypadku jednorazowej wypłaty kredytu możliwe jest uzyskanie karencji w spłacie kapitału po złożeniu oświadczenia we wniosku kredytowym o okres dodatkowej karencji, niewynikającej z wypłaty kredytu w transzach. Wówczas rata kredytu w okresie karencji jest równa odsetkom naliczonych od kwoty przyznanego kredytu.

KOSZT odsetkowy w okresie karencji dla powyższego harmonogramu wypłaty kredytu jest równy:

(940 PLN x 12) = 11 280 PLN

ZYSK z tytułu skróconego okresu spłaty kredytu w ratach kapitałowo-odsetkowymi pozostaje bez zmian w wysokości 7 640,48 PLN.

DROŻSZY o (11 280,00 PLN – 7 640,48 PLN) = 828,92 PLN jest kredyt z dodatkową (12 miesięczną) karencją w stosunku do kredytu spłacanego w ratach kapitałowo-odsetkowych z pierwszą jego ratą.

Im okres karencji jest dłuższy tym suma kosztu odsetkowego w okresie karencji oraz zysk wynikający z ponownego przeliczenia rat kapitałowo-odsetkowych proporcjonalnie zwiększają swoją wartość.

Prowizja od udzielonego kredytu

Jest to jednorazowa opłata naliczana w momencie udzielania (wypłaty) kredytu. Zwykle jest wyrażona w procentach od kwoty kredytu. Wynosi kilka procent, najczęściej około 2%. Opłata może być pobierana od razu lub doliczana do kwoty kredytu. Drugie rozwiązanie jest niekorzystne, ponieważ podnosi kwotę kredytu, od której naliczane są odsetki, w konsekwencji koszt związany z prowizją będzie jeszcze większy.

Niektóre oferty banków gwarantują prowizją za udzielenie kredytu na poziomie 0%. Nie mniej jednak należy dokładnie przeliczyć wszystkie pozostałe koszty kredytu na konkretnych kwotach, a nie na procentach. Wielokrotnie niewiele wyższa marża dla tych ofert okazuje się wielokrotnie przewyższać koszt prowizji w innym banku o niższej marży.

Prowizja w wysokości 2% od kwoty kredytu 300 000,00 PLN wyniesie 6 000,00 PLN. Oferta innego banku z prowizją na poziomie 0%, z wyższą marżą o 0,3% generuje wyższy koszt odsetkowy kredytu o 18 573,44 PLN.

Opłata przygotowawcza

Jest to opłata pobierana przez Bank za czynności administracyjne związane z przygotowaniem odpowiedniej dokumentacji wymaganej do wypłaty kredytu. Opłata przygotowawcza przypomina prowizję, ponieważ jej wysokość może być również pewnym procentem od pożyczanej sumy, jednak to pozorne podobieństwo. Z uwagi, iż opłata przygotowawcza odnosi się do czynności wykonanych przed podpisaniem umowy w przeciwieństwie do prowizji nie podlega zwrotu w przypadku odstąpienia od umowy w terminie 10.ciu dni do momentu jej podpisania.

Koszty bankowe

Po za kosztami odsetkowymi oraz prowizją od udzielonego kredytu należy zwrócić uwagę na dodatkowe koszty kredytu związane z jego uzyskaniem oraz konieczne do poniesienia w ramach proponowanej oferty banku.

Koszt wymaganych oraz dodatkowych ubezpieczeń

Ubezpieczeń przy kredycie może być wiele jednak nie każde jest obowiązkowe:

Ubezpieczenie Nieruchomości – zabezpieczenie wymagane jest zawsze. W zależności od oferty banku może to być polisa wybrana na rynku spośród najkorzystniejszych lub zaproponowana przez bank w określonym z góry towarzystwie ubezpieczeniowym. Większość banków wymaga ubezpieczenia na wartość nabywanej nieruchomości. Ubezpieczenie od pożaru i innych zdarzeń losowych jest obowiązkowe. Nie wymagane jest natomiast dodatkowe zabezpieczenie od kradzieży lub odpowiedzialności cywilnej.

Dla nieruchomości o wartości 334 000 PLN należy przyjąć minimalną roczną składkę ubezpieczeniową na poziomie około 267,20 PLN.

Ubezpieczenie Niskiego Wkładu Własnego − Występuje za każdym razem dla kredytu przekraczającego 80% wartości nieruchomości dla kredytów w PLN i 70% dla kredytów w walutach obcych. W ofertach banków spotkać można dwie formy rozliczania tego ubezpieczenia:

1) miesięczna opłata, w postaci podniesienia marży banku (w zależności od banku średnio + 0,4%), a w konsekwencji raty kredytu do chwili nadpłaty kapitału do 80% wartości nieruchomości.

Przy utrzymaniu stopy procentowej (WIBOR) na poziomie 1,73% stosunek kapitału do wartości nieruchomości poniżej 80% zostanie spełniony w okolicach 66 miesiąca spłaty kredytu. Koszt takiego ubezpieczenia będzie wynosić około 6 165,66 PLN.

2) opłata naliczana od kwoty kredyt powyżej 80% wartości nieruchomości:

a) opłata jednorazowa na rynku kształtuje się średnio w wysokości około 3% wyliczonej kwoty

Nadwyżka wartości nieruchomości nad kwotą kredytu jest równa 32 800,00 PLN, koszt składki od tej kwoty jest równy 984 PLN.

b) opłata odnawialna z góry za określony okres. Przybliżony koszt to około 2% od kwoty kredytu powyżej 80% wartości nieruchomości. Ubezpieczenie obowiązuje 3 – 4 lata w zależności od banku. Po upływie tego okresu składka naliczana jest na nowo. Do jej wyliczenia przyjmuje się cały pozostający do spłaty kapitał przewyższający poziomi 80% wartości nieruchomości.

Przy utrzymaniu stopy procentowej (WIBOR) na poziomie 1,73% łączny koszt składki ubezpieczenia niskiego wkładu własnego odnawialnego co 3 lata będzie wynosił około 949,67 PLN, zaś dla odnawialnego co 4 lata 826,02 PLN.

Ubezpieczenie Pomostowe − Obowiązuje w przypadku w którym bank wypłaca kredyt, natomiast nie jest on jeszcze wpisany do księgi wieczyste. W tym okresie rata jest wyższa o około 100 PLN na każde 100 000 PLN kredytu. Ubezpieczenie obowiązuje do czasu ustanowienia hipoteki przez sąd. Czas oczekiwania na wpis do KW zależy od wielu czynników, średnio wynosi od 1 dnia do 6 miesięcy. Okres ten może się wydłużyć w przypadku zakupu nieruchomości w budowie na rynku pierwotny.

Przyjmując ubezpieczenie pomostowe na okres 6 miesięcy szacowana wysokość miesięcznej raty kredytu wzrośnie o 300,00 PLN, a jego łączny koszt wyniesie około 1 800,00 PLN.

Ubezpieczenie na życie − zaledwie w kilku bankach jest obowiązkowe, w większości jest dobrowolne. Proponowanego ubezpieczenia przez Bank nie należy traktować wyłącznie jako produktu pozwalającego uzyskać korzystniejsze warunki kredytu. Pakiety ubezpieczeń oferowane przy kredycie hipotecznym najczęściej mają na celu ochronę spłaty kredytu lub jego części w razie śmierci kredytobiorcy. Polisa chroni bliskich kredytobiorcy, którzy w razie zajścia z ubezpieczonego zdarzenia będą zwolnieni ze spłaty kredytu.

Ubezpieczenie od utraty pracy − w zdecydowanej większości zaliczają się do ubezpieczeń dobrowolnych i tylko nieliczne oferty wymagają tego rodzaju ubezpieczenia. Polisy od utraty pracy są drogie i stanowią wysoki dodatkowy koszt kredytu. Odpowiedzialność ubezpieczyciela obwarowana jest wieloma warunkami wykluczającymi wypłatę świadczenia. Zakup tego ubezpieczenia jest opłacalne wyłącznie z punktu widzenia kalkulatora finansowego, jeśli obniża łączny koszt kredytu, tylko wtedy warto je wykupić.

Koszt wyceny nieruchomości

To koszt mogący wynieść od 0 PLN (promocja banku) do 500 PLN, płatny przed lub po wydaniu decyzji kredytowej, w przypadku wyceny zleconej przez bank. Istnieje również możliwość skorzystania z usług niezależnego rzeczoznawcy majątkowego i celem przedłożenia do banku operatu szacunkowego przedmiotowej nieruchomości. Wynagrodzenie rzeczoznawcy za wycenę nieruchomości lokalowej kształtuje się w granicy 700 PLN. Nie wszystkie jednak banki akceptują zewnętrzny operat szacunkowy – o czym należy pamiętać.

Koszt produktów cross sell do kredytu hipotecznego

Czyli dokupienie dodatkowych rozwiązań finansowych takich jak konto, karta kredytowa, ubezpieczenia itd. Posiadanie kilku produktów finansowych w jednym banku optymalizuje koszty każdego z nich z osobna i może przyczynić się do poprawy warunków kredytowych. Jest to obecnie najczęstsza forma negocjacji warunków cenowych z bankiem. Należy jednak zachować ostrożność przy doborze produktów oferowanych w ramach cross sellu, gdyż równie dobrze mogą one podnieść koszt kredytu. Przykładem tego mogą być dodatkowe ubezpieczenia, które trzeba systematycznie odnawiać co jakiś czas, karty kredytowe, gdy nie są wykorzystywane, zapewnienie wpływy na konto, gdy ich nie ma itp.

Koszt kredytu a atrakcyjność oferty banku

Zestawiając z sobą różne oferty banku, analizując i przeliczając koszty kredytu w celu wybrania najatrakcyjniejszej oferty banku należy pamiętać o uwzględnieniu potrzeb Kredytobiorcy, np.:

-

- Dla Wnioskodawców ubiegających się o kredyt na zakup własnego mieszkania, z założeniem spłaty kredytu zgodnie z harmonogramem przez cały okres kredytowania najistotniejsza jest jak najniższa marża kredytu.

- Dla inwestorów na rynku nieruchomości, nabywając nieruchomość na FLIPA (szybki zakup i szybką sprzedaż) marża pozostaje na drugoplanowej pozycji. Przy inwestycji na FLIPA środki z kredytu pozyskiwane są na krótki okres czasu, z tego też powodu istotnymi kosztami kredytu stają się bariery przyznania kredytu oraz jego wcześniejszej spłaty.

Dlatego najkorzystniejsza oferta banku nie ogranicza się do zestawienia łącznego kosztu kredytu. Najlepsza oferta musi być dopasowana do potrzeb oraz możliwości Klienta. Tym samym do każdej możliwości kredytowania należy podchodzić indywidualnie analizując oferty banków w odniesieniu do profilu Wnioskodawcy oraz przeznaczenia środków z kredytu.

Interesuje Cię ten temat? Skontaktuj się z autorem artykułu.

|

|