Chcecie sprzedać mieszkanie, na które zaciągnęliście kredyt we frankach, by następnie kupić nowe, większe? Spłata kredytu walutowego po kursie wyższym od kursu wypłaty kredytu jest nieopłacalna. Kredyt hipoteczny, przyznany na kilkanaście lat, indeksowany do waluty obcej, można porównać do długoterminowej inwestycji. Zmienny kurs waluty wpływa nie tylko na wysokość raty kredytu w danym miesiącu, ale również na wysokość aktualnego salda zadłużenia. Z tego też powodu całkowita spłata kredytu, w momencie sprzedaży nieruchomości, nie zawsze przypadnie na okres korzystnych notowań kursu waluty, do której kredyt jest indeksowany. Dowiedz się, jak sprzedać mieszkanie z kredytem hipotecznym we frankach oraz na czym polega przeniesienie hipoteki na inną nieruchomość.

W tym wpisie dowiesz się:

-

- Jak spłacić kredyt i kupić nowe mieszkanie

- Jak przenieść kredyt na inną nieruchomość

-

- Dlaczego saldo kredytu we frankach może być wyższe od wartości nieruchomości

-

- Co zrobić jeśli saldo kredytu przewyższa wartość nieruchomości

-

- Kto ma szanse na zmianę zabezpieczenia dla kredytu hipotecznego

-

- Co bank uwzględnia w ocenie ryzyka przy zmianie zabezpieczenia

-

- Jak przepisać hipotekę na nieruchomości, której nie jesteście właścicielami

- Jak wykorzystać depozyt pieniężny jako tymczasowe zabezpieczenie kredytu

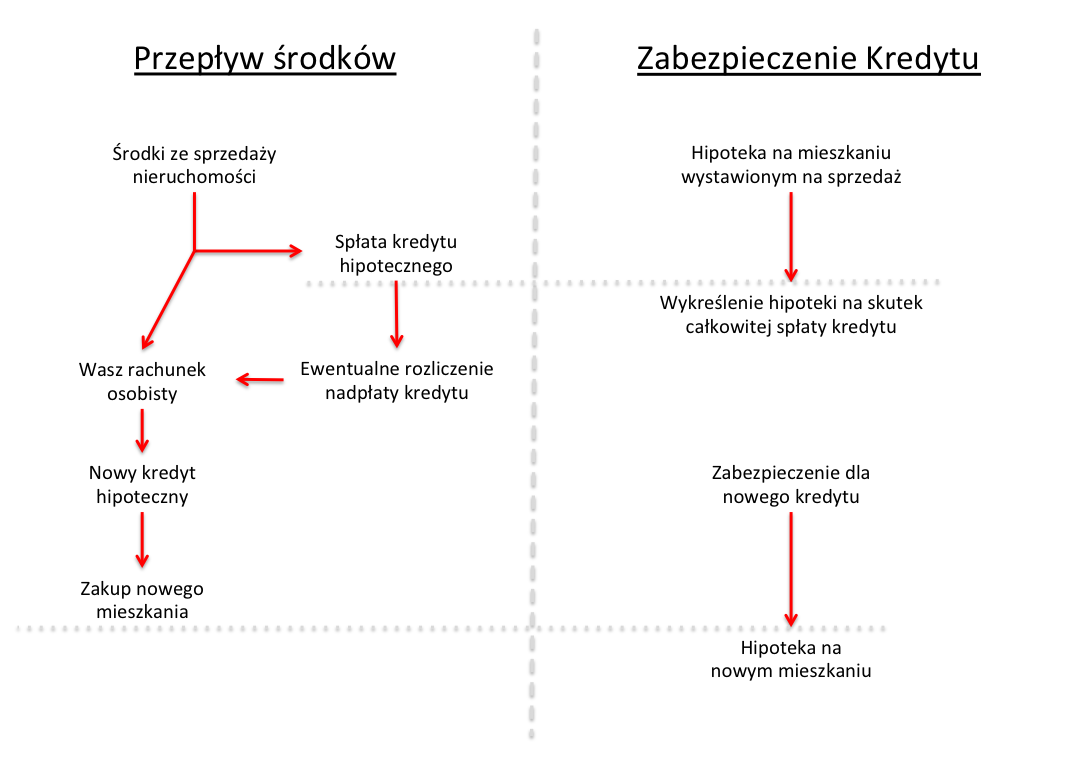

Spłata aktualnego kredytu i zaciągnięcie kolejnego na nową nieruchomość

Najczęściej wybierany scenariusz dla większości powiązanych transakcji, gdzie Zbywca sprzedaje mieszkanie by następnie kupić nowe. Całość lub część środków ze sprzedaży nieruchomości (zależy od wysokości aktualnego salda kredytu), Kupujący w pierwszej kolejności przeznacza na całkowitą spłatę kredytu obciążającą nieruchomość, a pozostałą część na wasz rachunek. W przypadku nadpłaty spłacanego kredytu, różnica między przelaną kwotą a saldem kredytu, jest wam zwracana na rachunek osobisty. Zazwyczaj w terminie 14 dni od całkowitej spłaty kredytu bank będący wierzycielem hipotecznym, wyda zaświadczenie, które jest niezbędne do złożenia wniosku o wykreślenie hipoteki z działu IV nieruchomości będącej przedmiotem transakcji.

Po spłacie zobowiązania wasza zdolność kredytowa się zwiększy i będziecie mogli zaciągnąć kolejny kredyt, na nowych warunkach, na zakup kolejnej nieruchomości. Takie rozwiązanie nie zawsze jest opłacalne a czasami bywa wręcz nie możliwe. W przypadku kredytów walutowych, na skutek zmiany kursu walut, saldo zadłużenia kredytu może przewyższać wartości nieruchomości. Jest to aktualnie problem wielu frankowiczów. A jeśli nawet saldo kredytu nie jest aż tak wysokie, to całkowita spłata kredytu przy aktualnie wysokich kursach waluty jest wręcz nieopłacalna. W takiej sytuacji możecie rozważyć inne możliwości, które mogą okazać się dla was korzystniejszym rozwiązaniem, również w przypadku kredytów wolnych od ryzyka kursowego.

Dlaczego saldo kredytu we frankach może być wyższe od wartości nieruchomości

Dla większości z was wszelkie zmiany notowań ceny zakupu franka są istotne w ujęciu miesięcznej raty kredytu (im taniej kupicie walutę, tym niższą miesięczną ratę kredytu zapłacicie w danym miesiącu). Nie każdy jednak zdaje sobie sprawę, że dla kredytów walutowych najistotniejsze są notowania waluty na dzień wypłaty kredytu. Przewrotnie na dzień wypłaty kredytu im wyższy kurs waluty, do której kredyt jest indeksowany, tym tańszy będzie koszt kredytu. Początkowe saldo kredytu stanowi podstawę do wyliczenia kolejnych rat kapitałowo-odsetkowych, dlatego korzystna jest wypłata po wyższym kursie, tak aby saldo początkowe kredytu było, jak najniższe.

Przykład:

Kredyt przyznany w wysokości 300 000 PLN, indeksowany do franka szwajcarskiego, na dzień wypłaty (18 marca 2008 roku, kurs sprzedaży: 1 PLN = 2,300 CHF), jest równy kwocie kredytu 130 434,78 CHF. Ten sam kredyt wypłacony kilka miesięcy później (30 lipca 2008 roku, kurs sprzedaży 1 PLN = 1,9872 CHF), to już kredyt w wysokości 150 966,18 CHF. W zestawieniu porównawczym różnica w wysokości kredytu na dzień wypłaty środków wynosi ponad 20 000 CHF.

Kolejne wahania kursu wpływają równocześnie na wysokość miesięcznej raty, jak i na pozostałe do spłaty saldo kredytu. Z tego też powodu całkowita spłata kredytu we frankach przy wysokich notowaniach waluty, jest nieopłacalna, a niekiedy niemożliwa wyłącznie ze środków ze sprzedaży mieszkania.

Przykład:

Jeżeli na zakup mieszkania o wartości 340 000 PLN wzięliście kredyt we frankach w kwocie 300 000 PLN to na dzień wypłaty kwota kredytu stanowiła równowartość 130 434,78 CHF (kurs sprzedaży: 1 PLN = 2,300 CHF). Załóżmy, że po 8 latach spłaciliście 30 000 CHF kapitału, tym samym pozostała kwota do spłaty będzie wynosić 100 434,78 CHF, a aktualne saldo waszego zadłużenia w przeliczeniu na złotówki to 395 311,29 PLN (kurs z dnia 31 maja 2016 roku 1 CHF = 3,9360 PLN).

Kup nowe mieszkanie i nie spłacaj starego kredytu we frankach

Proponowane poniżej rozwiązania nie zawsze są akceptowane przez bank. O ile przepisanie hipoteki na inną nieruchomość może być zdefiniowane w procedurach wewnętrznych banku tak już ustanowienie przejściowego zabezpieczenia w postaci depozytu pieniężnego często wychodzi ponad standardowy schemat i wymaga akceptacji szeregu odstępstw przez wyższe szczeble decyzyjne lub komitet kredytowy.

Bank rozpatrując wasz wniosek w pierwszej kolejności dokona jakościowej oceny zabezpieczenia proponowanego na zmianę (z pewnością korzystniejsza dla banku jest zmiana zabezpieczenia na nieruchomość o wyższej wartości). Dodatkowo weryfikacji poddany zostanie wasz standing finansowy. Istotne znaczenie ma również wasza dotychczasowa relacja z bankiem (im z większej ilości produktów banku korzystacie, tym przychylniej bank rozpatrzy wasz wniosek). Podjęcie decyzji o zmianie warunków umowy wymaga analizy wiele czynników ryzyka, a każdy wniosek jest rozpatrywany indywidualnie. Dlatego trudno mi przedstawić wam profil klienta, dla którego zmiana mieszkania, bez spłaty kredytu będzie możliwa.

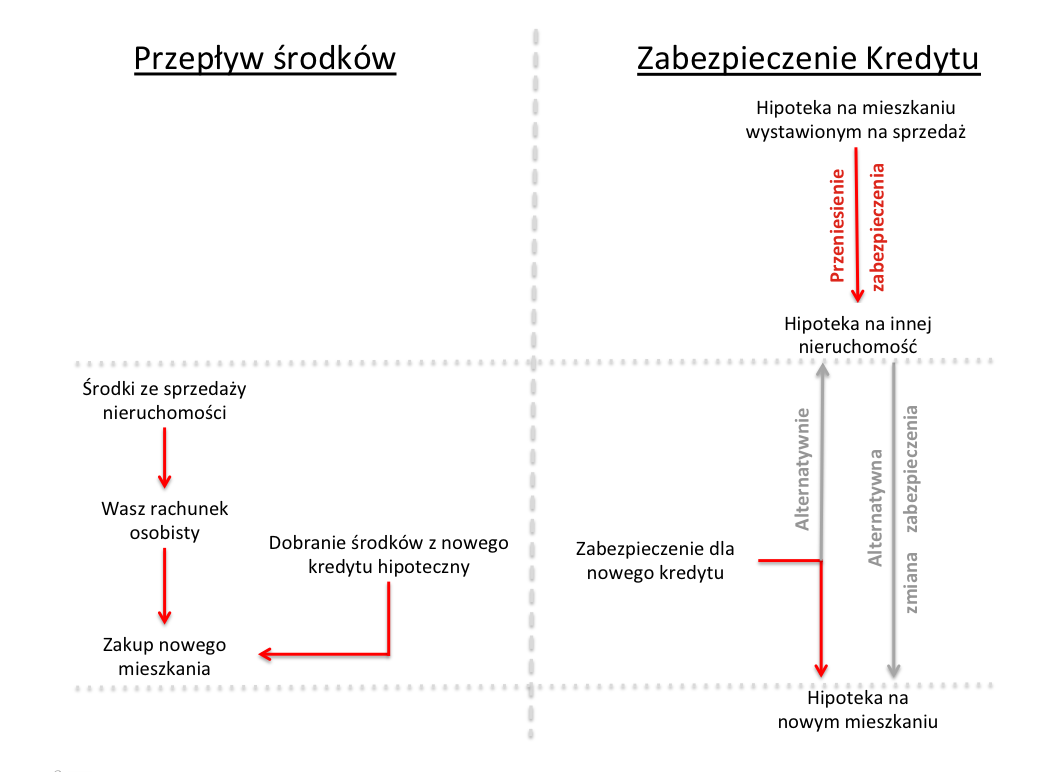

Przeniesienie hipoteki na inną nieruchomość

Jest to korzystne rozwiązanie dla osób które posiadają inną nieruchomości, na zabezpieczenie kredytu hipotecznego. Wniosek o zmianę zabezpieczenia można złożyć w każdym banku. Przy założeniu, że saldo kredytu jest niższe od aktualnej rynkowej wartości proponowanej nieruchomości, bank może wyrazić zgodę na przeniesienie hipoteki.

Po ustanowieniu hipoteki na innej nieruchomości bank wyda zgodę na wykreślenie hipoteki z księgi wieczystej prowadzonej dla nieruchomości wystawionej na sprzedaż. Tym samym, sprzedając nieruchomość wolną od obciążeń, całość środków pozyskanych ze sprzedaży możecie w całości przeznaczyć na zakup kolejnej nowej nieruchomości.

Jeżeli nie dysponujecie drugą, nieobciążoną nieruchomością, a możecie liczyć na pomoc najbliższych, możecie skorzystać z możliwości przeniesienia hipoteki na nieruchomość której nie jesteście właścicielami. Wymaga to przystąpienia właścicieli nieruchomości (na którą ma zostać przeniesiona hipoteka) do kredytu w charakterze dawców zabezpieczenia. Pomimo przystąpienia do umowy kredytowej, dawca nieruchomości nie jest obciążony wpisem kredytu do BIK (Biura Informacji Krajowej).

Przeniesienie hipoteki na inną nieruchomość może być tymczasowym zabezpieczeniem. Po nabyciu kolejnej nieruchomości, hipoteka może zostać ponownie przeniesiona na nową nieruchomość którą nabyliście. Jeżeli transakcja dodatkowo ma być finansowana w części ze środków z kolejnego kredytu, ustanowienie hipoteki na jednej nieruchomości jest możliwe wyłącznie w ramach zobowiązań tego samego Banku.

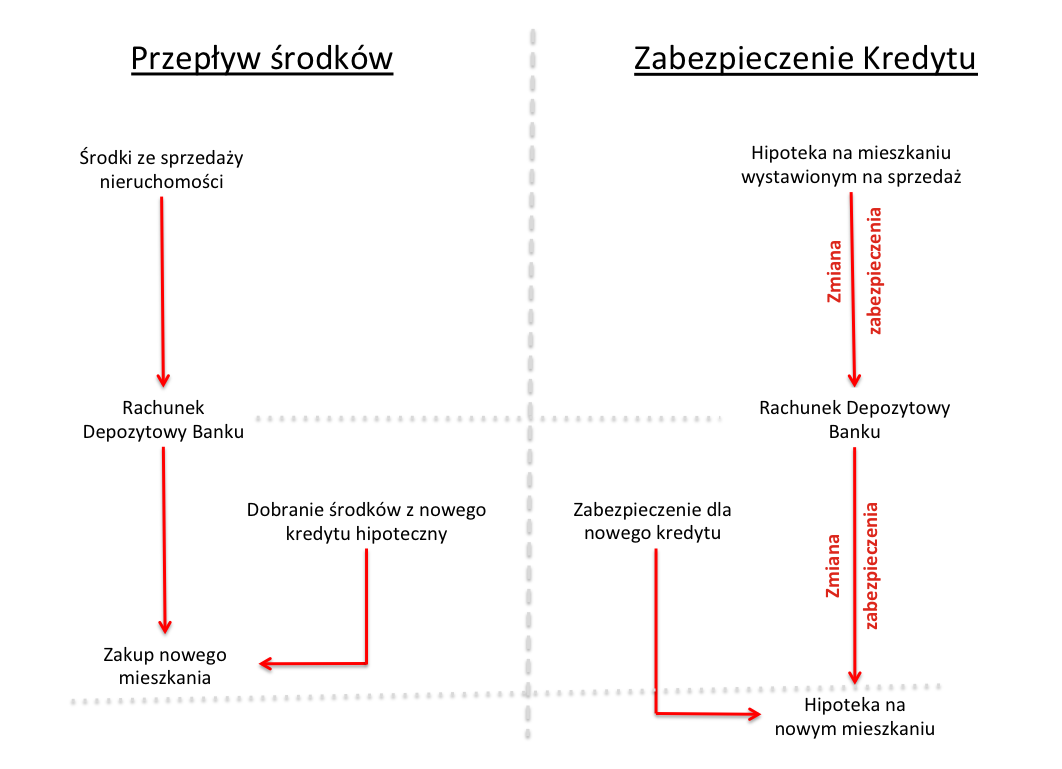

Depozyt pieniężny – tymczasowym zabezpieczeniem kredytu hipotecznego

Zwolnienie hipoteki i przyjęcie depozytu pieniężnego jako zabezpieczenie przejściowe, nie znajduje się w standardowej ofercie banków. Takie rozwiązanie może być możliwe wyłącznie w ramach private bankingu, często tylko dla klientów VIP.

Wysokość depozytu pieniężnego oraz sposób jego ustanowienia zostaje ustalona indywidualnie przez bank. W praktyce kwota depozytu jest ustalana w oparciu o aktualne saldo kredytu kredytu oraz iloraz sumy wpisu hipoteki względem pierwotnie przyznanej kwoty kredytu.

Przykład:

Dla kredyt przyznanego w wysokości 100 000 PLN, który jest indeksowany do waluty obcej (na dzień podpisania umowy 100 000 PLN ≈ 48 600 CHF) zgodnie z umową określona została suma wpisu hipoteki do kwoty 72 900 CHF.

Iloraz sumy wpisu hipoteki względem pierwotnie przyznanej kwoty kredytu jest zatem równy 1,5 czyli 150% (72 900 / 48 600=150%). Jeżeli aktualne saldo kredytu będzie wynosić 60 000 PLN, to należy liczyć się z koniecznością ustanowienia depozytu w wysokości minimum 90 000 PLN (60 000 x 150% = 90 000).

Ustanowienie depozytu pieniężnego wymaga zawarcia aneksu do umowy kredytowej. Składając do banku wniosek o zmianę zabezpieczenia, dołączcie umowę przedwstępną zakupu nieruchomości, którą zamierzacie nabyć z zdeponowanych środków. Tym samym zweryfikowana zostanie przydatność nowej nieruchomości na zabezpieczenie kredytu.

Po podpisaniu aneksu otrzymacie od banku PROMESĘ zwolnienia hipoteki, która będzie niezbędna notariuszowi do sporządzenia umowy sprzedaży aktualnej nieruchomości. Promesa bowiem określa warunki wydania przez bank ZGODY na wykreślenie hipoteki z księgi wieczystej sprzedawanej nieruchomości, odnosząc się również do warunków ustanowienia depozytu pieniężnego z środków ze sprzedaży nieruchomości.

W pierwszej kolejności Nabywca zakupi nieruchomość z hipoteką. Wydanie przez bank ZGODY na wykreślenie hipoteki nastąpi po ustanowieniu depozytu pieniężnego. Jest to analogiczna struktura transakcji jak w przypadku całkowitej spłaty kredytu przez kupującego, z tą różnicą iż środki ze sprzedaży przelewane zostaną na rachunek depozytowy, zamiast rachunek kredytowy zbywcy.

Kolejnym krokiem jest nabycie nowej nieruchomości zwalniając na ten cel środki z depozytu pieniężnego. Podobnie jak w przypadku przeniesienia zabezpieczenia możecie starać się o dodatkowe środki na zakup nieruchomości z nowego kredytu w ramach tego samego banku. Jedna hipoteka może zabezpieczyć kilka wierzytelności (kredytów) tego samego banku.

Wykorzystanie depozytu pieniężnego jako zabezpieczenie przejściowe jest również możliwe dla transakcji z rynku pierwotnego (zakup mieszkania bez księgi wieczystej od dewelopera). Wówczas w okresie przejściowym po wypłacie środków z depozytu do czasu ustanowienia hipoteki zabezpieczeniem dla banku jest cesja z zawartej umowy deweloperskiej.

Uwaga !

Podpisując aneks do umowy kredytowej dokładnie sprawdźcie jego treść, a dokładniej zakres zmian, jakie wprowadza do pierwotnie zawartej umowy. Podpisanie aneksu, poza zmianą przedmiotu zabezpieczenia dla kredytu hipotecznego, może odnosić się do zmiany marży, sposobu wyliczania oprocentowania, okresu kredytowania etc.

Interesuje Cię ten temat? Skontaktuj się z autorem artykułu.

|

|