Transakcja wiązana (sprzedaż starego i zakup nowego mieszkania) jest często spotykana na rynku nieruchomości. Struktura tego rodzaju transakcji wymaga przygotowania dokładnego planu działania. Jeśli dodatkowo transakcja zakupu będziecie finansowana ze środków pozyskanych z kredytu hipotecznego, należy rozważyć kilka możliwych scenariuszy zarówno sprzedaży starego mieszkania jak i warunków umowy w zakresie zakupu nowego. Dziś przybliżę Wam temat związany z zagadnieniem “sprzedaż i zakup mieszkania w transakcji wiązanej”.

W tym wpisze dowiecie się:

- Jak może wyglądać harmonogram płatności na rynku wtórnym.

- Jak może wyglądać harmonogram płatności w umowie z deweloperem.

- W jaki sposób sprzedać swoje stare mieszkanie chcąc kupić nowe?

- Czy można nadpłacić kredyt zaciągnięty na nowe mieszkanie po sprzedaży starego?

- Jaki schemat transakcji wiązanej daje wam największe możliwości przyznania kredytu hipotecznego na korzystnych warunkach?

- Który wariant transakcji minimalizuje poniesienia przez Was stratę waszych oszczędności?

Jak zachować płynność finansową przy sprzedaży starego i zakupie nowego mieszkania?

Podejmując wszelkie decyzje w zakresie własnych finansów, należy zadbać aby podjęte działania nie doprowadziły do utraty przez was płynności finansowej. W rozpatrywanym aspekcie, najbezpieczniejszym rozwiązaniem była w pierwszej kolejności sprzedaż starego mieszkania a następnie zakup nowego. Co zrobić jednak w sytuacji w której wystawiając własne mieszkanie na sprzedaż, natraficie na atrakcyjną ofertę innej nieruchomości, którą chcielibyście nabyć?

Zanim jednak omówię możliwy schemat transakcji wiązanej, w pierwszej kolejności warto zrozumieć jak może wyglądać faktyczny przepływ środków dla pojedynczej transakcji.

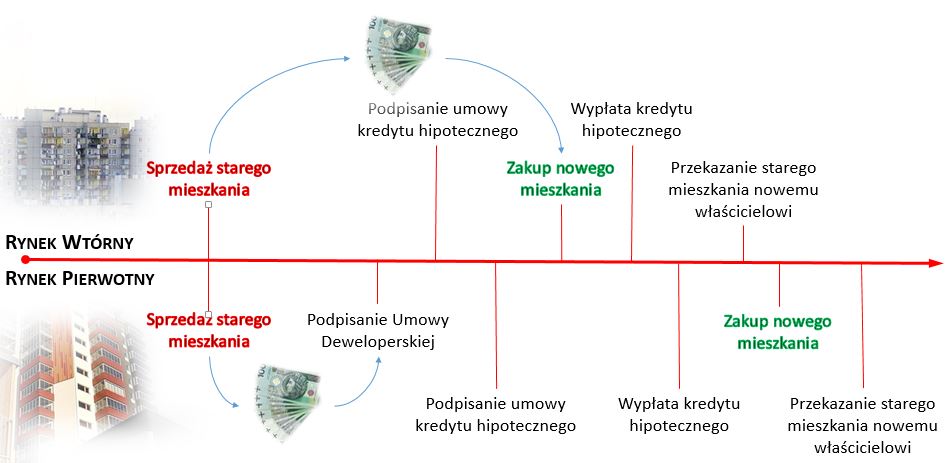

Rynek wtórny

W odniesieniu do transakcji na rynku wtórnym najczęściej spotykamy się z zapłatą pierwszej części ceny w postaci zaliczki lub zadatku przy podpisaniu umowy przedwstępnej oraz pozostałej kwoty po zawarciu umowy ostatecznej przenoszącej własność przedmiotowej nieruchomości na nowego właściciela. (Więcej na temat warunków umowy oraz istotnych zapisów w umowie przedwstępnej możecie przeczytać w poprzednim wpisie (tutaj i tutaj)

O ile przebieg transakcji na rynku wtórnym zasadniczo w większości przypadków przebiega zgodnie z przedstawionym powyżej scenariuszem to przy transakcji wiązanej możecie spotkać się z sytuacją w której sprzedającemu będzie zależeć na możliwości korzystania z mieszkania przez kilka miesięcy po jego sprzedaży. W tej sytuacji ostateczny termin przekazania lokalu przez zbywcę może zostać dokładnie określony w akcie notarialnym na konkretny dzień. Innym rozwiązaniem tej sytuacji jest przekazanie lokalu w dniu zawarcia aktu notarialnego właściwej umowy sprzedaży wraz z dodatkowo zawartą umową najmu okazjonalnego ze sprzedającym. Zapewne jest to temat na oddzielny wpis, niemniej jednak wątek ten wydaje mi się istotny w odniesieniu do transakcji wiązanej, jeśli poza płynnością finansową zastawiacie się jak pogodzić sprzedaż, zakup, remont (lub wykończenie lokalu nabywając nieruchomość od dewelopera) i ostatecznie przeprowadzkę do nowego mieszkania.

Rynek pierwotny (deweloper)

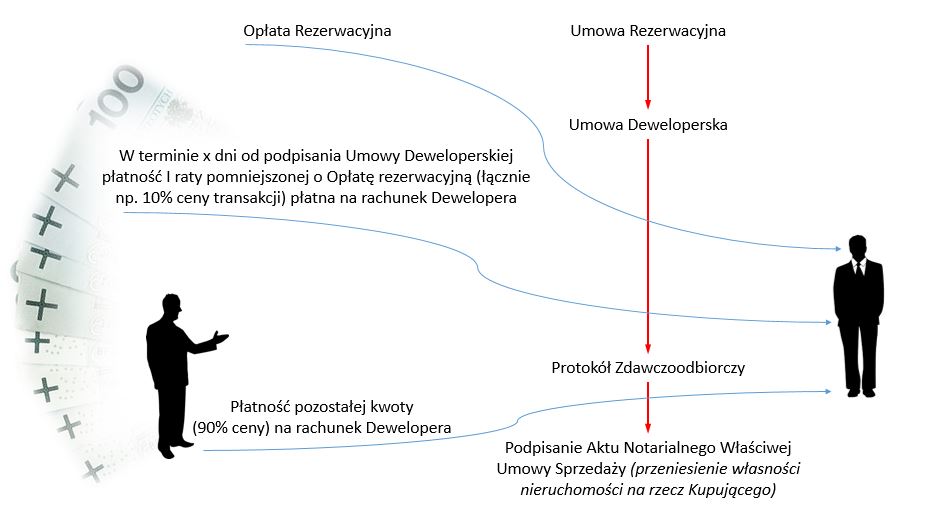

1. Transakcje na rynku pierwotnym najczęściej wiążą się z formą zadatkowania ceny nieruchomości (domu lub mieszkania) wraz z postępem zaawansowania prac budowlanych całej inwestycji deweloperskiej. Przykład takiej transakcji prezentuję poniżej.

![]()

2. Możecie jednak spotkać się z sytuacją w której deweloper dopuszcza możliwość płatności w dwóch transzach z czego pierwsza może stanowić np. 10% ceny nieruchomości, a druga 90% płatna w terminie kilku dni po oddaniu inwestycji do użytkowania.

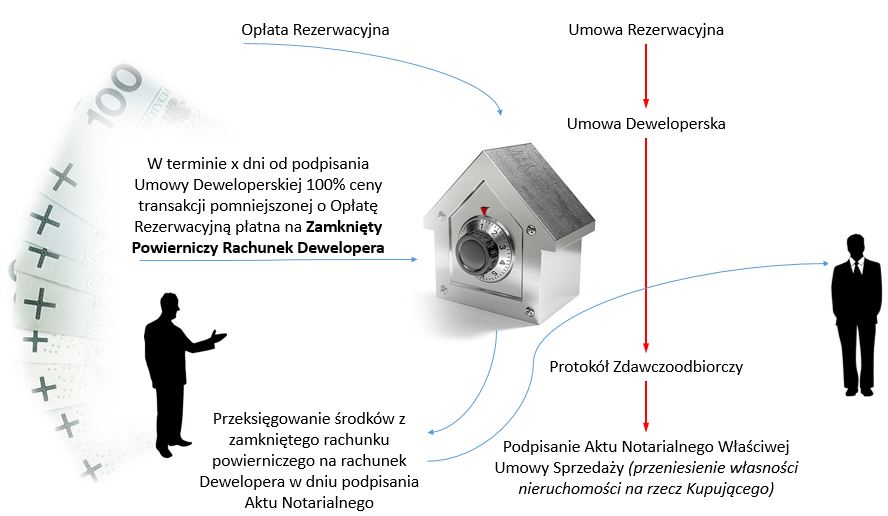

3. Deweloper może również wymagać od was zapłaty 100% ceny, niezależnie od stanu zaawansowania, po podpisaniu z wami umowy deweloperskiej. Jest to możliwe i akceptowane na rynku nieruchomości (w tym również przez banki udzielające wam kredytu na zakup nieruchomości) pod warunkiem, że deweloper prowadzi dla swoich klientów zamknięty rachunek powierniczy. Zgromadzone na nim środki zostają przekazane deweloperowi dopiero po przeniesieniu prawa własności nabywanej nieruchomości na rzecz Kupującego.

W przypadku nieruchomości oddanych już do użytkowania odstępuje się od zamkniętego rachunku powierniczego dewelopera a płatność dokonywana jest przed lub bezpieczniej dla was po zawarciu Aktu Notarialnego Właściwej Umowy Sprzedaży.

Transakcja wiązana – schemat, sprzedaż mieszkania i zakup nowego

Transakcje wiązane nie należą do prostych i mogą przysporzyć wam wiele problemów, a dokładniej dwa razy więcej problemu niż pojedyncza transakcja. Istotą każdej transakcji, w tym w szczególności transakcji wiązanej, jest zrozumienie i pogodzenie oczekiwań drugiej strony pozostając elastycznym na miarę waszych możliwości.

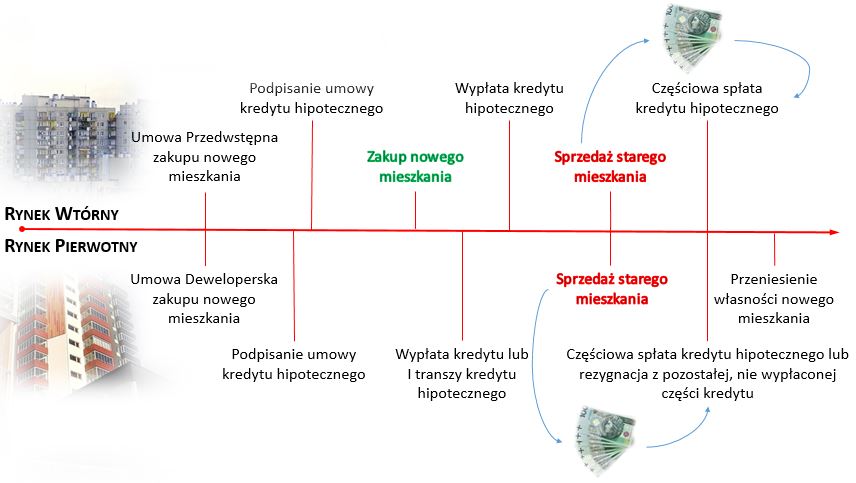

Wariant I

Posiadając zdolność kredytową na sfinalizowanie transakcji zakupu nowej nieruchomości, możecie rozważyć sprzedaż własnej nieruchomości po nabyciu nowego mieszkania. Środki ze sprzedaży starego mieszkania będziecie mogli przeznaczyć na częściową spłatę kredytu lub w przypadku kredytu wypłacanego w transzach (rynek pierwotny, zakup od dewelopera) zrezygnować z niewypłaconej części kredytu hipotecznego, dokonując zapłaty pozostałej kwoty na rzecz dewelopera z własnych środków pozyskanych ze sprzedaży starego mieszkania.

Chcąc skorzystać z tego scenariusza, przy wyborze oferty kredytu hipotecznego musicie zwrócić szczególną uwagę na wysokość prowizji od udzielonego kredytu, czyli jednorazowej płatność przy wypłacie kredytu, która liczona jest od przyznanej wam kwoty kredytu (przyznanej a nie kwoty wypłaconej) oraz na prowizję do wcześniejszej częściowej spłaty kredytu (liczonej od kwoty nadpłaty).

Przy okazji chciałbym przypomnieć, iż zgodnie z rekomendacją Komisji Nadzoru Finansowego wymagany wkład własny nie może być niższy niż 10% ceny transakcji. Z uwagi na większą dostępność ofert na rynku oraz korzystniejsze ich warunki cenowe, swoim Klientom rekomenduję wkład własny na poziomie co najmniej w wysokości 20%.

Poniżej prezentuję omówiony przykład:

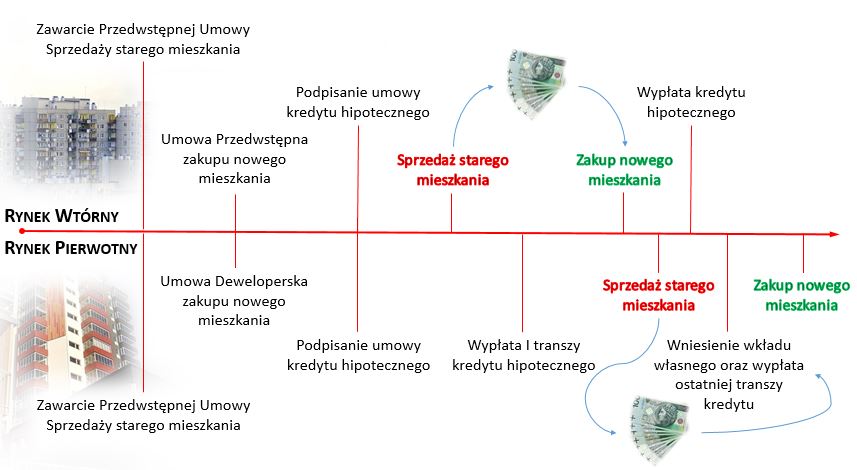

Wariant II

Inny spotykany scenariusz przewiduje podpisanie Przedwstępnej Umowy Sprzedaży starego mieszkania z kupującym, który zgodzi się na finalizację transakcji w późniejszym czasie. Praktycznie termin powyżej 3 miesięcy będzie przez większość kupujących uznawany za termin odbiegający od standardowo przyjętego na rynku nieruchomości. Należy liczyć się również, iż zaakceptowany przez kupującego późniejszy termin podpisania Aktu Notarialnego przenoszący własność mieszkania na jego rzecz może zostać wykorzystana jako argument do wynegocjowania niższej ceny. Z drugiej strony takie rozwiązanie może okazać się z różnych względów korzystne dla kupującego np.: będzie dysponować wystarczającą ilością czasu aby porównać i skorzystać z najtańszego kredytu hipotecznego oferowanego przez bank na rynku. Zdarza się bowiem, iż banki obłożone ilością spływających do nich do analizy wniosków kredytowy z całego rynku, nie są wstanie przygotować umowy kredytowej w czasie krótszym niż dwa miesiące.

Z kolei nabywając nieruchomość od dewelopera może dojść do sytuacji w której konieczna jest wypłata I transzy kredytu przed sfinalizowaniem sprzedaży starego mieszkania. Dla większości banków taka sytuacja będzie stanowić problem. Zgoda banku na finansowanie naprzemienne często bywa rozpatrywana wyłącznie w ramach indywidualnych decyzji departamentu ryzyka kredytowego i wiąże się z koniecznością wniesienia minimalnego wkładu własnego przed wypłatą ostatniej transzy kredytu (w zależności od banku minimum 10% lub 20% kwoty transakcji). Wypłata ostatniej transzy kredytu musi bowiem domykać transakcję, rozliczając tym samym wszelkie wasze wierzytelności względem dewelopera wynikające z zawartej z nim umowy.

Wariant II w porównaniu z I umożliwia wam uzyskanie kredyt na lepszych warunkach, gdyż wnioskujecie o niższą kwotę kredyt deklarując równocześnie wyższy wkład własny. Zawierając umowę przedwstępną powinniście zadbać o korzystne dla was zapisy i rozsądnie określić wysokość zadatku, kalkulując ryzyko w przypadku gdyby transakcja nie doszłaby do skutku lub finansowanie na przemienne niezostałoby zaakceptowane przez bank.

Poniżej przykładowa stryktura transakcji zgodna z opisanym przykładem:

Wariant III

Plan trzeci, daje możliwość skorzystania z najkorzystniejszej, często najtańszej, oferty kredytu hipotecznego na rynku. Realizowany jest również przez osoby, które przed otrzymaniem kredytu na zakup nowej nieruchomość, muszą spłacić swoje inne zobowiązania kredytowe. Wariant III zakłada sprzedaż starego mieszkania z odroczonym terminem jego przekazania nowemu właścicielowi lub możliwością jego wynajmu przez niezbędny dla Was okres.

Transakcja wiązana nieruchomości, co może wyjść nie tak?

Odpowiedź na to pytanie, jak na wiele podobnych w odniesieniu do pojedynczej transakcji, brzmi podobnie….. wszystko może wyjść nie tak jak planowaliście, a prawdopodobieństwo, że napotkacie na komplikacje jest dwa razy wyższe. Musicie bowiem domknąć dwie transakcje a każdy przedstawiony przez mnie scenariusz ma swoje mocne i słabe strony.

Z pewnością wiele zależy od ludzi z którymi będziecie musieli przeprowadzić transakcje. Zarówno osoby kupujące wasze stare mieszkanie jak i sprzedające wam nowe powinny mieć świadomość całego przedsięwzięcia. W przypadku zawarcia wiążących was umów przedwstępnych zastanówcie się nad wysokością ewentualnego zadatku. Jeśli finansujecie transakcję z kredytu hipotecznego, spotkajcie się wcześniej z pośrednikiem kredytowym w celu wstępnej weryfikacji waszej zdolności kredytowej. Upewnijcie się również, iż kupujący od was mieszkanie są również świadomi swojej zdolności kredytowej (jeśli stracicie kupujących sami możecie mieć problem aby wywiązać się z zobowiązań wynikających z zawartej umowy na zakup waszej nowej nieruchomości).

| Michał Dziemdziela Pośrednik w obrocie nieruchomościami Ekspert d/s kredytów hipotecznych SKONTAKTUJ SIĘ Z AUTOREM |