Spłacacie kredyt hipoteczny. Obawiacie się, że w związku z pandemią koronawirusa wpadniecie w kłopoty finansowe, utracicie płynność finansową? Zagrożona jest terminowa splata waszych zobowiązań, w tym kredytu hipotecznego? Sprawdźcie, jak zawiesić kredyt hipoteczny i jaki jest koszt pomocy przygotowanej przez Banki dla Kredytobiorców poszkodowanych w wyniku pandemii.

W tym wpisie dowiesz się:

• Kto może skorzystać z uproszczonej procedury zawieszenia spłaty kredytu hipotecznego

• Jaką pomoc oferują banki w spłacie kredytu hipotecznego w związku z pandemią koronawirus (COVID-19)

• Na czym polegają „wakacje kredytowe”

• Jaki jest koszt zawieszania spłaty kredytu hipotecznego

• Czy przerwa w spłacie kredytu obniży Schoring BIK

• Jakie są inne rozwiązania niż “wakacje kredytowe”

• Czym jest Fundusz Wsparcia Kredytobiorców

Zawieszenie spłaty kredytu hipotecznego – Pakiety Pomocowe przygotowane przez banki

Pomoc banków polega głównie na odroczeniu spłaty kolejnych rat. Zgoda na zawieszenie spłaty kredytu hipotecznego jest udzielana przez banki według uproszczonej procedury. Wystarczy złożyć wniosek odroczenia spłaty kredytu hipotecznego, bez wychodzenia z domu, poprzez jeden z kanałów bankowości elektronicznej (tj. bankowość internetową lub telefoniczną).

Szczegóły zawieszenia spłaty kredytu hipotecznego każdy bank ustala indywidualnie, działając jedynie na podstawie niezobowiązującej rekomendacji Związku Banków Polskich – władze państwa nie podjęły decyzji narzucającej na banki jednolitego podejścia. Z pomocy na warunkach uproszczonej procedury mogą skorzystać tylko Kredytobiorcy, którzy terminowo spłacają raty i nie mają zaległości.

Decyzje poszczególnych banków w sprawie zawieszania spłaty rat kredytu hipotecznego przedstawiam poniżej:

| PKO BP | Zawieszenie do 3 całych rat (kapitał + odsetki). Klient wnioskuje o zawieszenie każdej z rat osobno. Wnioski należy złożyć w oddziale lub online poprzez zarejestrowanie w aplikacji iPKO najpóźniej 3 dni robocze przed terminem spłaty kredytu. Okres kredytowania nie będzie wydłużony. Wysokość zawieszonych rat powiększy kwoty pozostałych rat kredytowych. Zawieszenie jest bez opłat. |

| BNP PARIBAS | Maksymalnie 3 miesiące wakacji kredytowych w spłacie raty kapitałowo-odsetkowej i 6 miesięcy w przypadku raty tylko kapitałowej. W przypadku skorzystania z odroczenia, Bank wydłuży okres kredytowania o trzy miesiące, a odsetki naliczone w tym okresie doliczy do pozostałej do spłaty kwoty kredytu. Proces online (http://www.bnpparibas.pl/odroczenierat) a w wyjątkowych sytuacjach telefonicznie pod numerem tel: (22) 133 24 29. Zawieszenie jest bezpłatne. Wniosek należy złożyć max 5 dni przed dniem zapadalności raty, którą chcemy zawiesić. Po złożeniu wniosku w ciągu max 3 dni roboczych bank kontaktuje się telefonicznie z Klientem w celu finalizacji procesu. Wniosek można złożyć tylko raz albo na 3 miesiące (kapitał i odsetki) albo same raty kapitałowe na 6 miesięcy. Okres spłaty z automatu zostanie wydłużony o 3 miesiące nie patrząc na wiek klienta. |

| CREDIT AGRICOLE | Zawieszenie kapitału na okres 6 miesięcy. W związku z zawieszeniem spłat bank nie będzie wydłużał okresu kredytowania a wysokość zawieszonych rat powiększy kwotę pozostałych do spłaty rat kredytowych. Dyspozycję można złożyć listownie, online i telefonicznie. Wniosek składasz 3 dni przed dniem zapadalności raty. Zawieszenie nie wymaga podpisywania aneksu do umowy. |

| PEKAO BANK HIPOTECZNY | Na 3 miesiące zawieszenie całej raty (kapitał + odsetki) po zawieszeniu okres kredytowania wydłużony o 3 miesiące (dla wszystkich bez względu na wiek kredytobiorcy). Warunek- zobowiązanie nie może mieć aktualnie zaległości i musi być obsługiwane terminowo. Proces: on-line wysłanie maila z dyspozycją zawieszenia (koniecznie ze swojego zgłoszonego w banku adresu mailowego a jeśli uległ zmianie należy go wcześniej zaktualizować) na: obslugaklienta@pekaobh.pl. Nie ma wymogu żadnych formularzy itp. Zwrotnie w ciagu 1 dnia roboczego na maila otrzymuje się maila z decyzją. Akceptację decyzji (można mailowo) należy wysłać max 3 dni robocze przed dniem zapadalności raty którą chce się zawiesić. Na tą chwilę z tej opcji można skorzystać tylko raz. Nie ma możliwości zawieszenia samego kapitału jeżeli ktoś by chciał musi wystąpić do banku ze standardowym wnioskiem i będzie badana jego zdolność kredytowa. |

| ING | OPCJA NR 1- przez 3 do 6 miesięcy klienci będą płacili tylko odsetki oraz składki ubezpieczenia spłaty kredytu oraz nieruchomości. Spłata kapitału zostanie zawieszona. OPCJA NR 2 -przez 3 do 6 miesięcy klienci będą spłacać tylko składki ubezpieczenia spłaty kredytu oraz nieruchomości. Spłata całej raty (kapitału i odsetek) zostanie zawieszona. Okres kredytowania będzie wydłużony (bez względu na wiek kredytobiorcy). Wniosek składać mozna on-line : w bankowości internetowej i mobilnej Moje ING. Klienci, którzy nie mają Mojego ING – będą mogli to zrobić przez stronę www.ing.pl. Wniosek jest bezpłatny. |

| Millennium | – standardowo: zawieszenie miesięcznej pełnej raty kapitało-odsetkowej raz w każdym roku kalendarzowym – nowe rozwiązanie dla kredytów z portfela: zawieszenie całej raty kapitałowo-odsetkowej przez kolejne 3 miesiące i wydłużenie o ten sam okres, okresu spłaty kredytu. Proces wnioskowania o wakacje kredytowe dostępny jest w Contact Center oraz Oddziałach Banku. Propozycja ta dostępna jest dla klientów, którzy podpisali umowę o kredyt przed 18 marca 2020 r., na dzień wnioskowania nie mają znaczących zaległości w spłacie zobowiązania i złożą oświadczenie o braku możliwości spłaty w związku z sytuacją epidemiologiczną spowodowaną koronawirusem. |

| Bank Pocztowy | Bank umożliwia karencję w spłącie kapitału do 6 miesięcy . Proces online. Czynność bezpłatna. Nie jest wydłużany okres kredytowania. Odsetki będą płatne co miesiąc. Po zakończeniu karencji rata wzrośnie, o kapitał który teraz nie będzie spłacany. Wniosek trzeba złożyć najpóźniej 5 dni przed płatnością raty |

| BPS | Bank umozliwia zawieszenie spłaty całych rat na 3 miesiące ( kapitał+ odsetki). Okres kredytowania nie zostaje wydłużony. Wnioski o zawieszenie można składać online oraz w oddziałach. Rozpatrzenie wnisoku jest bezpłatne, zmiana nie wymaga zawarcia aneksu do umowy. |

| CITI | Bank umożliwia skorzystanie z programu odroczenia spłat do 3 rat kredytowych. Zgłoszenie należy złożyć w bankowości elektronicznej Citibank Online O możliwość skorzystania z programu pomocowego mogą ubiegać się klienci spełniający wszystkie poniższe warunki: 1. Klienci, którzy zostali bezpośrednio dotknięci finansowo pandemią Covid-19 – jeśli w związku z epidemią spadły dochody klienta – jeśli w związku z epidemią Covid-19 wzrosły koszty klienta – jeśli klient wykaże inne przyczyny pogorszenia sytuacji finansowej Jeżeli sytuacja finansowa klienta mimo pandemii nie zmieniła się – nie spełnia on warunków skorzystania z programu pomocowego. 2. Klienci, którzy nie mają zaległości w spłacie zobowiązań wobec Citi Handlowy 3. Kredyt, który ma podlegać programowi pomocowemu, został uruchomiony przed 14 marca 2020. |

| mBank | Możliwa karencja w spłacie kapitału przez max 6 miesięcy. Odsetki płatne co miesiąc. Nie jest wydłużany okres kredytowania więc po zakończeniu karencji rata wzrośnie, w związku z rozłożeniem niespłacanego kapitału na pozostałą część okresukredytowania. Proces wnioskowania o wakacje kredytowy dostępny on-line na stronie: https://www.mbank.pl/indywidualny/kredyty/kredyty-gotowkowe/zawieszenie-platnosci-rat/ |

| Santander | Możliwość zawieszenia spłaty 3 lub 6 rat kapitałowych – proces dostępny w Oddziałach Banku lub za poścrednictwem inforlinii (nr 1 9999). Okres spłaty kredytu nie zmieni się. Odroczona kwota kapitału zostanie doliczona do kwoty kapitału pozostającego do spłaty. Dlatego po okresie karencji raty kapitałowe pozostałe do spłaty będą proporcjonalnie wyższe. Z możliwości odroczenia wyłączone są kredyty objęte obecnie ugodą windykacyjną z bankiem, kredyty objęte dopłatami i kredyty ze wsparciem kredytobiorców w trudnej sytuacji. |

| Pekao SA | Możliwość zawieszenia spłaty rat kapitałowo-odsetkowych na 3 miesiące. Nie jest pobierana prowizja za zawieszenie spłaty rat. Wniosek należy złożyć na 7 dni przed dniem zapadalności raty. Dyspozycję można złożyć za pomocą aplikacji bankowej. Nie jest to raportowane do BIK jako restrukturyzacja. Istnieje możliwość zawieszenia rat wraz z wydłużeniem okresu kredytowania lub bez wydłużenia okresu kredytowania, z rozłożeniem zawieszonych rat na pozostały okres kredytu. |

| Alior Bank | Bank proponuje jedną z dwóch opcji. OPCJA NR 1 odroczenie płatności raty kapitałowo – odsetkowej na okres 3 miesięcy. OPCJA NR 2 odroczenie płatności raty odsetkowej na okres 6 miesięcy. Odroczenie powoduje wydłużenie okresu kredytowania. |

| Bank Ochrony Środowiska | Możliwość zawieszenia spłaty do 3 rat kapitałowych, bez możliwości wydłużenia okresu kredytowania. Warunek: brak zaległości w spłacie na dzień złożenia wniosku. Dyspozycję można złożyć za pośrednictwem bankowości internetowej, Call Center (801 355 455 lub 22 543 34 34) lub w placówce bankowej. |

źródło: Spółdzielnia ANG (dostęp: 19.04.2020).

Ile może kosztować zawieszenie spłaty kredytu hipotecznego? Jak zawiesić kredyt hipoteczny?

Zawieszoną ratę kredytu będziecie musieli kiedyś spłacić, niezależnie od wybranej opcji. Całkowity koszt kredytu nieznacznie się zwiększy w zależności od zawieszonej kwoty i od czasu, jaki pozostał do końca spłaty całego kredytu. Dlatego przed podjęciem decyzji o zawieszeniu spłaty kredytu przemyślcie, czy to rozwiązanie jest dla was korzystne.

Rata kredytu składa się dwóch części – kapitałowej i odsetkowej. Część kapitałowa spłaca ułamek pożyczonej od banku kwoty. Część odsetkowa to wynagrodzenie dla banku w postaci odsetek. Przykładowy harmonogram spłaty kredytu hipotecznego uwzględniający podział raty na część kapitałową i odsetkową możecie możecie sprawdzić we wcześniejszym wpisie: Raty równe czy malejące. Jakimi ratami najlepiej spłacać Kredyt Hipoteczny?

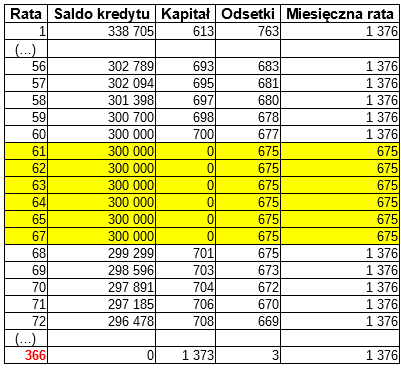

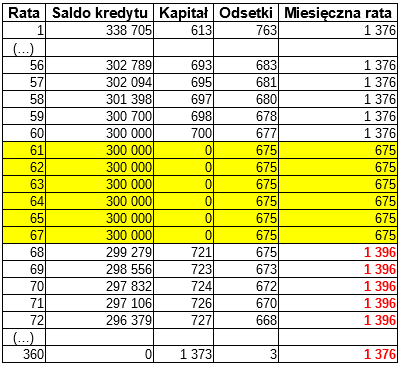

Opcja 1 – Częściowe zawieszenie spłaty kredytu (zawieszenie spłaty kapitału)

Wariant A: Każdy miesiąc karencji w spłacie kapitału wydłuża okres kredytowania o jeden miesiąc, dodatkowy koszt kredytu jest równy naliczonym odsetkom w tym czasie. Zawieszając spłatę kredytu hipotecznego na okres 6 miesięcy, pozostały okres do spłaty wydłuży się z 360 do 366 miesięcy, a całkowity koszt kredytu zwiększy się o kwotę 4 050 PLN = (675 PLN x 6) = ((300 000 PLN x 2,7%)/12 x 6).

Wariant B: Jeżeli okres karencji w spłacie kapitału nie wpływa na pierwotnie przyznany okres kredytowania, harmonogram spłaty kredytu zostanie ponownie przeliczony przez bank. W konsekwencji nieznacznie wzrośnie miesięczna rata kredytu z 1 376 PLN do 1 396 PLN (tj. + 19 PLN), a całkowity koszt kredytu zwiększy się o 1 580 PLN. Wariat B jest tańszy w porównaniu do wariantu A.

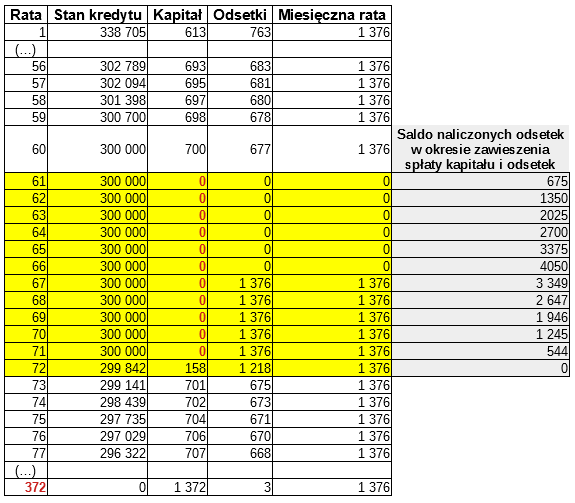

Opcja 2 – Całkowite zawieszenie spłaty kredytu (zawieszenie spłaty kapitału i odsetek)

Wariant A: W okresie, w którym Kredytobiorca nie płaci rat (czyli kapitału i odsetek) odsetki faktycznie są naliczane i należy oddać je do banku w pierwszej kolejności. Aby nie podnosić raty kredytu, bank odpowiednio wydłuża okres kredowania. To rozwiązanie w rezultacie wydłuża również okres karencji w spłacie kapitału do czasu całkowitej spłaty zaległych odsetek (naliczonych w okresie zawieszenia spłaty rat kredytu). Zgodnie z poniższym przykładem 67 rata kredytu uwzględnia 675 PLN bieżących odsetek oraz 701 PLN odsetek faktycznie naliczonych w okresie całkowitego zawieszenia spłaty kapitału i odsetek. Koszt kredytu zwiększy się o około 8 098 PLN =(1 376 PLN x 5 ) + 1 218 PLN

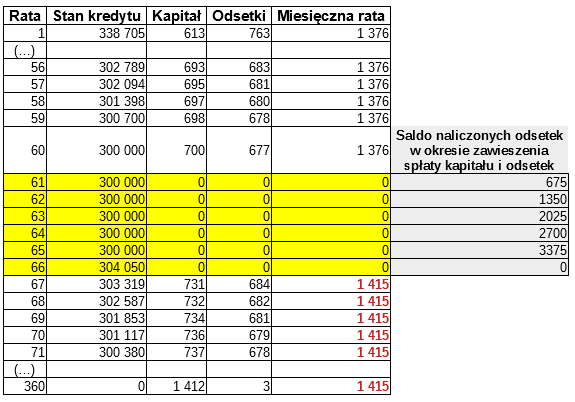

Wariant B: Naliczone odsetki w okresie zawieszenia spłaty kredytu i odsetek w kwocie 4 050 PLN powiększą kwotę kapitału do spłaty (Stan kredytu) z zachowaniem pierwotnie przyjętym okresem kredytowania.

W konsekwencji wzrośnie miesięczna rata kredytu z 1 376 PLN do 1 415 PLN (tj. + 39 PLN), a całkowity koszt kredytu zwiększy się o 5 028,43 PLN. Wariat B jest tańszy w porównaniu do wariantu A, jednak nadal droższy w porównaniu z Opcją 1 (tj. z częściowym zawieszeniem spłaty kredytu)

Zanim zdecydujecie się zawiesić spłatę kredytu hipotecznego

- Zapoznajcie się z harmonogramem spłaty kredytu po ustanowieniu wakacji kredytowych.

- Potwierdźcie z bankiem, jaki koszt poniesiecie korzystając z „wakacji kredytowych”.

- Zapoznajcie się dokładnie z aneksem do umowy (jeśli jest wymagany), czy nie znalazły się w nim zapisy, które mogą w dłuższej perspektywie działać na waszą niekorzyść. Zapraszam do zapoznania się ze stanowiskiem Prezes UOKiK w tej sprawie https://www.uokik.gov.pl/aktualnosci.php?news_id=16374

“Wakacje kredytowe” i ich wpływ na Scoring BIK

Zawieszenie spłaty kredytu hipotecznego nie będzie miał negatywnego wpływu na historię kredytową klienta w BIK, nie obniży też Scoringu BIK. Poniżej zamieszczam link do oficjalnego komunikatu Biura Informacji Kredytowej S.A. odnoszącego się do pomocy oferowanej przez banki w związku z pandemią koronawirusa COVID-19 https://media.bik.pl/informacje-prasowe/494169/komunikat-bik-uwzglednianie-w-bazie-bik-odroczenia-zawieszenia-splaty-rat-oferowanych-przez-banki-w-zwiazku-z-pandemia-koronawirusa-covid-19

Straciliście pracę. Kto może spłacić ratę kredytu za was?

Alternatywą dla “wakacji kredytowych” jest inne rozwiązanie dostępne dla niektórych kredytobiorców spłacających kredyt mieszkaniowy. Chodzi o Fundusz Wsparcia Kredytobiorców utworzony na podstawie ustawy o wsparciu kredytobiorców znajdujących się w trudnej sytuacji finansowej. Pomoc polega na otrzymaniu pożyczki zwrotnej do 2 000 PLN miesięcznie wypłacanej przez okres do 36 miesięcy. Po 2 latach od jej otrzymania spłata rozłożona zostaje na 144 raty. Dodatkowo jeśli pierws3100 rat będą spłacane terminowo, pozostałe 44 zostają umorzone.

Więcej na temat Funduszu Wsparcia Kredytobiorców możecie przeczytać na:

– www.jakoszczedzacpieniadze.pl

– www.subiektywnieofinansach.pl

| Michał Dziemdziela Pośrednik w obrocie nieruchomościami Ekspert d/s kredytów hipotecznych SKONTAKTUJ SIĘ Z AUTOREM |