Obowiązujący od 1 stycznia 2014, rządowy program MDM “Mieszkanie Dla Młodych“ pierwotnie z założenia miał pomagać młodym ludziom w zdobyciu ich pierwszego samodzielnego mieszkania. Program obejmował

wyłącznie nieruchomości z rynku pierwotnego, zwiększając na nie popyt, a tym samym sztucznie podtrzymując ich

wartość rynkową (niewiele poniżej przyjętych przez Ministerstwo Rozwoju limitów średnich kosztu odtworzenia 1m2 dla wybranych lokalizacji). Gdyby nie wdrożony przez Państwo program MDM jestem przekonany, iż wartości nieruchomości znajdowałyby się obecnie na niższym poziomie, co w konsekwencji bezpośrednio uderzyłoby w sektor firm deweloperskich. Być może koszt, jaki ponosi państwo związany z finansowaniem dopłat do wkładu własnego w ramach programu MDM, jest niższy i bardziej korzystny dla całej gospodarki w stosunku do pogłębienia recesji na rynku nieruchomości w tamtym okresie – nie zgłębiałem tej tezy.

Po nowelizacji ustawy w połowie 2015 roku dofinansowaniem objęte zostały również nieruchomości z rynku wtórnego. Program stał się “pro rodzinny” — osoby wychowujące 3 i więcej dzieci mogą liczyć na wyższe dofinansowanie oraz dodatkowe przywileje. Kredyt hipoteczny w programie MDM stał się również dostępny dla większej ilości młodych ludzi, którzy w przepadku braku zdolności mogą przystąpić do kredytu z dowolnymi (akceptowanymi przez Bank) osobami dającymi im zdolność. Te zmiany przyczyniają się do szybszego wykorzystania środków przewidzianych w budżecie na kolejne lata.

W tym wpisie dowiesz się:

-

- Jakie ograniczenia a jakie korzyści mają osoby żyjące w związkach nieformalnych

-

- Czy dofinansowanie uzyska jeden z współmałżonków posiadający rozdzielność majątkową

-

- Kto może uzyskać dofinansowanie w ramach programu MDM

-

- Jak poprawnie wyliczyć wysokość dofinansowania (Udostępniam wam mój własny “Kalkulator Programu MDM” w Excelu)

-

- Czy wszyscy właściciele nieruchomości muszą przystąpić do programu MDM

-

- Czy wszyscy Kredytobiorcy muszą być właścicielami nieruchomości

-

- Jakie są możliwości finansowania pomieszczeń przynależnych do lokalu

-

- Czy termin wypłaty środków z dofinansowania MDM może być wypłacony w późniejszym terminie

-

- Jaki harmonogram płatności będzie akceptowany przez Bank dla kredytu z MDM

- Jak LEGALNE uzyskać dofinansowanie w programie MDM na nieruchomość z przekroczonymi limitami ceny oraz powierzchni.

Program funkcjonuje w oparciu o Ustawę z dnia 27 września 2013 roku oraz jej nowelizację Ustawą z dnia 25 czerwca 2015 roku. W internecie możecie również znaleźć wiele dobrze napisanych artykułów streszczających najistotniejsze zapisy tych, że aktów prawnych. Z tego też powodu pozwólcie, że nie będę pisać o podstawowych kryteriach oraz sposobie wyliczania wysokości dofinansowania. W tym celu mogę wam jedynie udostępnić Kalkulator Programu MDM w Excelu, własnego autorstwa, z którego korzystam na co dzień.

W dalszej części artykułu podzielę się z wami niuansami programu, które z jednej strony mogą przeszkodzić w przyznaniu dofinansowania, z drugiej pomogą w jego uzyskaniu.

Możliwość uzyskania kredytu hipotecznego w programie MDM

Osoby chcące uzyskać dofinansowanie MDM muszą stać się jedynymi właścicielami nabywanej nieruchomości, spełniać kryteria określone ustawą i pozytywnie przejść proces weryfikacji przez bank kredytujący transakcje. Po spełnieniu wszystkich warunków bank rozpatruje wniosek o kredyt hipoteczny (z dopłatą MDM), Lista banków biorących udział w projekcie rządowym opublikowana jest na stronie Banku Gospodarstwa Krajowego — wykaz o którym mowa znajduje się tutaj.

W przypadku osób, które spełniają kryteria przyznania dofinansowania, a ich zdolność kredytowa jest niewystarczająca do uzyskania kredytu, do umowy kredytowej mogą przystąpić z osobami trzecimi. Po nowelizacji ustawy mogą to być dowolne osoby, również niespokrewnione z głównym Wnioskodawcą.

Podsumowując, właścicielem nieruchomości może być wyłącznie nabywca (osoba lub małżeństwo) uzyskujący finansowe wsparcie w ramach programu MDM. Jednocześnie banki dopuszczają możliwość, gdzie nie wszyscy kredytobiorcy są właścicielami nabywanej nieruchomości.

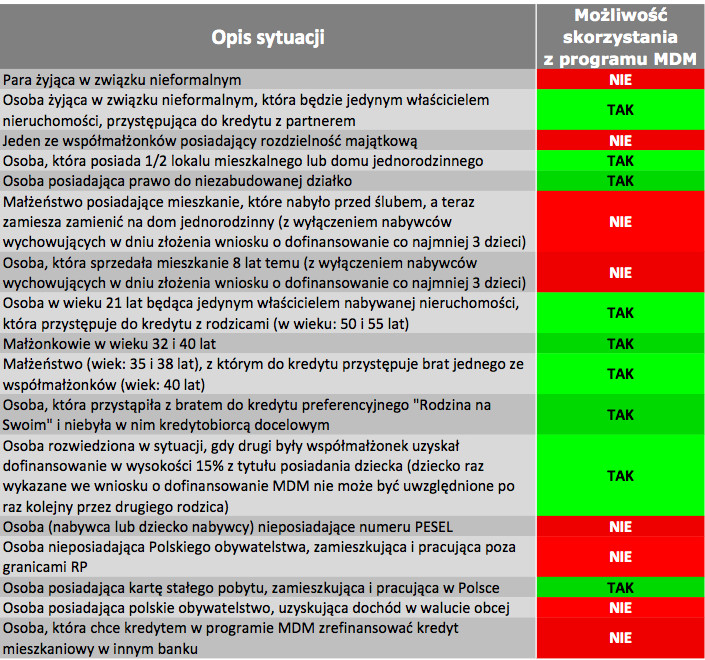

Przed podpisaniem umowy przedwstępnej (w przypadku kredytów hipotecznych w MDM-ie jest to dokument niezbędny do decyzji kredytowej), proponuje wam zbadać zdolność kredytową oraz zweryfikować warunki uzyskania dofinansowania u sprawdzonego doradcy kredytowego. Mimo określonych w ustawie szeregu zastrzeżeń w stosunku do nieruchomości oraz nabywców kryteria przyznania dofinansowania w niektórych przypadkach mogą być trudne do zinterpretowania. W tabeli 1 przedstawiam część sytuacji z którymi się spotkałem, być może będziecie mogli je odnieść do swojej sytuacji.

Tabela 1: Możliwość skorzystania z programu MDM

Związki nieformalne — ograniczenia, ale też korzyści

Ustawa dopuszcza możliwość wnioskowania o kredyt z dopłatą w ramach programu MDM przez osoby pozostające w związku nieformalnym. Należy jednak pamiętać, iż dofinansowanie może zostać przyznane wyłącznie jednej z tych osób (która spełnia wszystkie kryteria określone w ustawie w odniesieniu do „singli” lub osób samotnie wychowujących dzieci). W konsekwencji właścicielem nieruchomości może być wyłącznie ta osoba, która korzysta z dopłaty, druga zaś może, ale nie musi przystąpić do kredytu jako Współwnioskodawca.

Osoby pozostające w związku nieformalnym mogą dodatkowo rozważyć możliwość zakup dwóch samodzielnych lokali. Każdy wnioskodawca uzyska wówczas dofinansowanie w wysokości minimum 10% na każdy lokal (jeśli któryś z nabywców posiada dzieci, może on liczyć na wyższe dofinansowanie). Istnieje również możliwość przyznana dwóch kredytów, w których na przemiennie jeden z partnerów będzie figurować jako Kredytobiorca, któremu zostało przyznane dofinansowanie oraz Współkredytobiorca przystępujący do kredytu w celu zwiększenia zdolności kredytowej. Takiej możliwości nie mają osoby pozostające w związku małżeńskim, które mimo posiadanej rozdzielności majątkowej, do programu MDM – Mieszka dla Młodych oraz kredytu muszą przystąpić wspólnie.

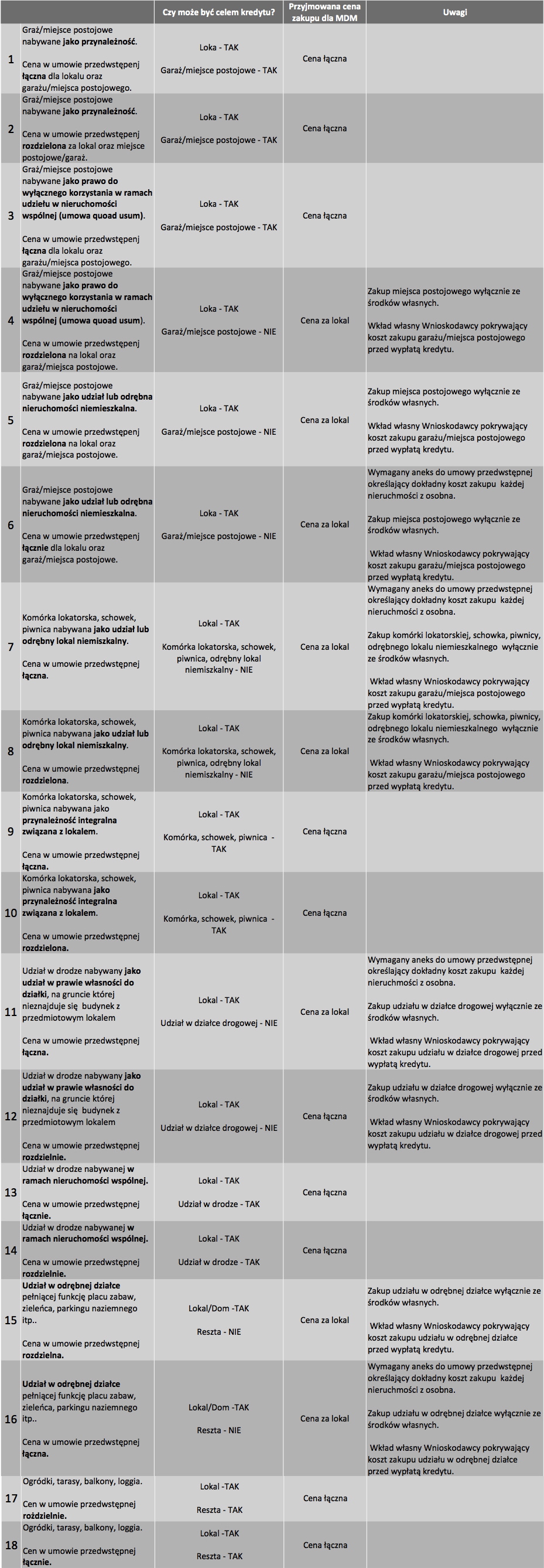

Możliwości finansowania innych pomieszczeń oraz miejsc postojowych w ramach Kredytu MDM

Przyznana dopłata w ramach programu MDM może być wykorzystana wyłącznie na zakup mieszkania oraz pomieszczeń do niego przynależnych. Nieruchomości dodatkowe niezwiązane stale z mieszkaniem muszą być finansowane ze środków własnych nabywcy.

Wyjątkiem od pomieszczeń przynależnych do lokalu są pomieszczenia nabywane jako część nieruchomości wspólnej oddanej do wyłącznego korzystania jednemu współwłaścicielowi (umowa quoad usum). Wówczas o możliwościach finansowania decyduje nie forma prawna zaś wyszczególniona wartość nabywanego prawa. Jeśli pomieszczenie nie zostało odrębnie wycenione, a jedynie wymienione w umowie jako element transakcji kupna-sprzedaży istnieje możliwość jego finansowania kredytem oraz środkami z dofinansowania MDM. W przeciwnym wypadku należy ponieść koszt jego nabycia ze środków własnych Kredytobiorcy. Wspomniane zależności oraz inne zostały uwzględnione w Tabela 2

Tabela 2: Przyjmowana cena zakupu lokalu/domu dla MDM.

Termin wypłaty dofinansowania MDM

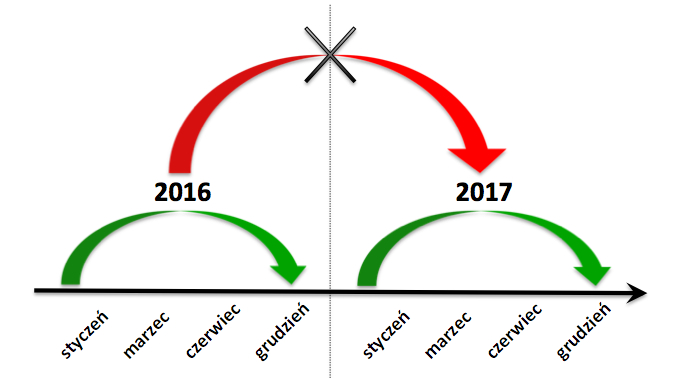

Dofinansowanie wypłacane jest zawsze jako ostatnia część świadczeń pieniężnych, bezpośrednio na konto Zbywcy nieruchomości. Przewidziany termin wypłaty określany jest we wniosku nabywcy o dofinansowanie wkładu własnego. Z uwagi, iż każdy rok ma ograniczony budżet, zmiana terminu wypłaty świadczenia jest możliwa wyłącznie w przedziale danego roku, na który została przewidziana wypłata świadczenia, zgodnie z wnioskiem o dofinansowanie wkładu własnego. Brak wypłaty środków we wskazanym roku powoduje utratę prawa do dofinansowania, co skutkuje koniecznością ponownego wnioskowania o środki z programu MDM. Jeśli przewidziany budżet na kolejny rok będzie w całości wykorzystany lub Wnioskodawca przekroczy 35 lat to niestety — wniosek może zostać odrzucony. Konsekwencją tego bank kredytujący zakup waszej nieruchomości wymagać będzie od was wniesienia środków własnych (w wysokości utraconego świadczenia) pod rygorem wypowiedzenia umowy kredytowej. W związku z powyższym przestrzegam przed planowaniem wypłaty dofinansowania MDM w grudniu zaś dla nieruchomości z rynku pierwotnego w ostatnim kwartale danego roku. Bezpieczniej jest ustalić ze Zbywcą sposób zapłaty w taki sposób, aby wypłata środków z programu MDM przypadała na początek kolejnego roku, zyskując dodatkowy czas na ewentualne przesunięcie terminu w przypadku opóźnień wynikających ze zdarzeń losowych i niezależnych od was samych (np.: opóźnienia w realizacji prac budowlanych przez dewelopera).

Harmonogram płatności (zakup od Dewelopera)

W przypadku płatności w transzach szczególną uwagę należy zwrócić na harmonogram transz. Najczęściej wkład własny musi zostać wniesiony przez was w całości przed wypłatą środków z kredytu, zaś środki z programu MDM wypłacane są zawsze z ostatnią transzą harmonogramu płatności.

Jeśli poza kredytowanym lokalem nabywane są inne pomieszczenia lub miejsce postojowe bank przed wypłatą kredytu może wymagać od was potwierdzenia wniesienia środków własnych, które w całości pokryją całą cenę części nieruchomości niekwalifikującej się do dopłaty programu MDM (zgodnie tabelą 2 przedstawiającą możliwości ich finansowania). Harmonogram w sposób bezpośredni powinien określać składowe transzy w odniesieniu do kwoty i nieruchomości na poczet których księgowane są płatność, zgodnie z poniższym przykładem:

PRZYKŁAD:

Przedmiotem transakcji jest lokal nabywany za cenę 300 000 PLN, Miejsce Postojowe (nabywany udział w hali garażowej) 20 000 PLN, udział w działce dojazdowej (droga) 2 000 PLN. Wysokość dofinansowania w ramach programu MDM 58 341 PLN

Harmonogram Płatności:

Lokal mieszkalny

Miejsce Postojowe

Udział w działce drogowej

Transza I (20.12.2015)

40 000 PLN

10 000 PLN

2000 PLN

Transza II (20.03.2016)

60 000 PLN

10 000 PLN

Transza III (20.06.2016)

90 000 PLN

Transza IV (20.09.2016)

60 000 PLN

Transza V (20.12.2016)

50 000 PLN

Wariant 1:

Nabywca wnosi środki własne w wysokości 22 000 PLN. Środki z kredytu w części finansować będą I transzę kredytu. Bank będzie wymagać aneksu do harmonogramu, który będzie uwzględniać pełną cenę MP w pierwszej transzy.

Aneks do Harmonogram Płatności:

Lokal mieszkalny

Miejsce Postojowe

Udział w działce drogowej

Transza I (20.12.2015)

30 000 PLN

20 000 PLN

2000 PLN

Transza II (20.03.2015)

70 000 PLN

0 PLN

(…)

(…)

(…)

(…)

Wariant 2:

Nabywca wnosi środki własne w wysokości 64 000 PLN. W celu zachowania zachowania płatności zgodnie z harmonogramem zawierane są dwie odrębne umowy. Jedna umowa dla przedmiotowego lokalu, druga na nieruchomości niekwalifikujące się do programu MDM. W przypadku takiego rozwiązania bank kredytujący transakcję będzie odnosić się wyłącznie do umowy dotyczącej lokalu. W związku z powyższym warunkiem wypłaty kredytu będzie potwierdzenie wniesienia środków własnych w wysokości 42 000 PLN. Pozostała kwota 24 000 PLN przeznaczona na zakupem Miejsca Postojowego oraz Udziału w działce drogowej zostanie zapłacona przez was w terminach zgodnych z harmonogramem określonym w drugiej umowie..

Harmonogram Płatności dla pierwszej umowy:

Lokal mieszkalny

Transza I (20.12.2015)

40 000 PLN

Transza II (20.03.2016)

60 000 PLN

(…)

(…)

Harmonogram Płatności dla drugiej umowy:

Miejsce Postojowe

Udział w działce drogowej

Transza I (20.12.2015)

10 000 PLN

2000 PLN

Transza II (20.03.2016)

10 000 PLN

Ostatnia transza kredytu dla Wariantu 1 i 2

Ostatnia transza kredytu nie może być natomiast niższa niż wysokość przyznanego dofinansowania. Wynika to z przepisów ustawy – dofinansowanie jest wypłacane jednorazowo. Dodatkowo termin wypłaty przypada na ostatni miesiąc kalendarzowy roku.

Aneks do Harmonogram Płatności:

Lokal mieszkalny

Miejsce Postojowe

Udział w działce drogowej

(…)

(…)

(…)

(…)

Transza IV (20.09.2016)

51 659 PLN

Transza V (02.01.2017)

58 341 PLN

Legalne kombinacje

Możliwość obejścia ustalonych w ustawie limitów cenowych oraz maksymalnej powierzchni nieruchomości jest możliwe wyłącznie przez Klientów posiadających dodatkową gotówkę. Proponowane rozwiązania nie zmieniają ostatecznej ceny przedmiotowej nieruchomości a jedynie zmieniają strukturę transakcji.

Wyższe limity cenowe

Zarówno dla nieruchomości nabywanej z rynku pierwotnego jak i wtórnego, nadwyżka cenowa wynikająca z różnicy pomiędzy ceną transakcyjną a limitami cenowymi w programie MDM może zostać ujęta w odrębnej umowie lub przeniesiona na koszt dodatkowego pomieszczenia będącego przedmiotem transakcji, którego wartość nie zostanie zaliczona do ceny lokalu. Limity ceny 1 m2 oraz wysokość dofinansowania dla danego regiony są regularnie (co kwartał) publikowane przez GBK. Możecie się z nimi zapoznać tutaj.

PRZYKŁAD:

Przedmiotem dofinansowania jest nieruchomość w skład której wchodzi lokal o powierzchni użytkowej 52 m2 oraz miejsce postojowe (w postaci prawa do wyłącznego korzystania w ramach udziału w nieruchomości wspólnej), którego cena została wynegocjowana na kwotę 280 000 PLN (5 384,62 PLN/m2).

Zgodnie z wytycznymi ustawy dla przedmiotowego lokalu możliwe jest uzyskanie dofinansowanie wyłącznie dla nieruchomości nie przekraczającej wskaźnika przeliczeniowego kosztu odtworzenia 1 m2 powierzchni użytkowej nie wyższej niż 5 250,56 PLN/m2

Nadwyżka cenowa = ( 5 384,62 PLN/m2 – 5 250,56 PLN/m2 ) x 52 m2 ≈ 6 963,64 PLN

Przeniesienie nadwyżki cenowej na odrębną umowę:

Zarówno dla nieruchomości nabywanych na rynku pierwotnym (od dewelopera), jak i na rynku wtórym istnieje możliwość przeniesienia nadwyżki cenowej (w przykładzie jest to kwota 6 963,64 PLN) na rzecz dodatkowej umowy zawartej między stronami. W takim przypadku cena transakcyjna wynikająca z tytułu przeniesienia własności będzie równa:

280 000 PLN – 6 963,64 PLN = 273 035,36 PLN

Tym samym nieruchomość zakwalifikuje się do dofinansowania w ramach programu MDM.

273 035,36 PLN / 52 m2 = 5 250,56 PLN/m2

W celu utrzymania wcześniej ustalonej ceny transakcji, zawarta zostaje druga umowa między sprzedającym a kupującym na kwotę 6 963,64 PLN. W przypadku dewelopera dodatkowa umowa może dotyczy dodatkowej usługi takiej jak wykończenie mieszkania lub wykonanie projektu aranżacji przedmiotowej nieruchomości. W przypadku transakcji na rynku wtórnym umowa może obejmować wyposażenie mieszkania. W konsekwencji dodatkowa umowa umożliwia przyznanie dofinansowania, a łączna kwota z zawartych obydwu umów to “prawdziwa“ cena nieruchomości.

Przeniesienie Nadwyżki cenowej na pomieszczenia dodatkowe

Podobne rozwiązanie można zastosować również w przypadku mieszkań nabywanych z miejscem postojowym / komórką lokatorską / udziałem w działce drogowej. Takie rozwiązanie jest możliwe wyłącznie, jeśli ich forma prawna oraz struktura umowy przedwstępnej będzie zgodna z pozycjami wyszczególnionymi w tabeli nr 2, dla których przyjęta cena zakupu dla MDM uwzględnia wyłącznie cenę za lokal. Nadwyżka cenowa zostaje wówczas ujęta w tej części nieruchomości, która nie zostaje objęta programem dopłaty w ramach MDM, tym samym wartość 1 m2 lokalu/domu może zmniejszyć się do akceptowanego limitu. Należy pamiętać, iż wnoszony przez was wkład własny musi pokryć w całości określoną w umowie wartość dodatkowych pomieszczeń czy udziału w drodze.

Odnosząc się do podanego przykładu transakcji, forma prawna nabywanego miejsca postojowego oraz przyjęta łączna cena nieruchomości odpowiada 3.ciej pozycji w tabeli nr 2. Jeśli w umowie przedwstępnej cena nieruchomości zostanie rozdzielona: wartość lokalu zostanie określona na kwotę 273 035,36 PLN zaś miejsca postojowego na kwotę 6 964,64 PLN, wartość lokalu w przeliczeniu na 1 m2 będzie mieścić się w limicie ceny maksymalnej akceptowanej w ramach programu MDM. Miejsce postojowe, będące również przedmiotem umowy, zostanie nabyte z wkładu własnego Wnioskodawcy.

Zaproponowane rozwiązanie może mieć zastosowanie zarówno dla transakcji z tynku pierwotnego, jak i wtórnego.

Przekroczone limity powierzchni nieruchomości

Zgodnie z artykułem 5 “Ustawy o pomocy państwa w nabyciu pierwszego mieszkania przez młodych ludzi” została określona maksymalną powierzchnią używkową dla lokalu – 75 m2, dla domu 100 m2. W przypadku osób wychowujących minimum troje dzieci limity te wzrastają odpowiednio do 85 m2 i 110 m2.

Z uwagi, iż obostrzenia te odnoszą się jedynie do powierzchni użytkowej, a nie całkowitej (bieżącej), podobnie jak w przypadku ceny transakcyjnej tak i tu, nie zmieniając faktycznej całkowitej powierzchni nieruchomości, możemy przyjąć mniejszą jej powierzchnię użytkową. W tym celu pomocna jest listę pomieszczeń, które zgodnie z interpretacją Ministerstwa Infrastruktury i Rozwoju, są zaliczane do powierzchni użytkowej.

Tabela 3: Pomieszczenia zaliczone do powierzchni użytkowej.

Wyliczenia powierzchni użytkowej

Odnosząc się do tabeli nr 2, należy ponownie przeliczyć powierzchnię nieruchomości uwzględniając pomieszczenia, które zaliczają się do powierzchni użytkowej w rozumieniu ustawy MDM. Podczas wyliczeń należy zwrócić również na wysokość pomieszczeń. Powierzchnia użytkowa dla pomieszczeń o wysokości:

– do 2,2 m oblicza się jako 100% powierzchni,

– od 1,4 m do 2,2 m wynosi już tylko 50% powierzchni,

– do 1,4 m stanowi 0% i pomieszczenie nie jest przyjmowane do wyliczeń powierzchni użytkowej.

Informacja ta jest szczególnie istotna w przypadku lokalu na poddaszu oraz w przypadku domów jednorodzinnych.

Wprowadzenie zmian w projekcie

Istnieje możliwość naniesienia zmiany w projekcie mieszkania lub domu, która umożliwi korzystne przeliczenie powierzchni użytkowej nieruchomości. Kreatywni deweloperzy zmieniając pomieszczenie mieszkalne na gospodarcze, często adoptują część mieszkania na pomieszczenie z przeznaczeniem na pralnię, suszarnię lub oferują większą powierzchnię całkowitą uwzględniając w projekcie antresolę, której powierzchnia również nie jest zaliczana do użytkowej. Przez okres 5.ciu lat należ użytkować pomieszczenie zgodnie z jego przeznaczeniem. W przypadku zmian w tym okresie powodujących przekroczenie dozwolonego metrażu możecie narazić się na konieczność zwrotu dofinansowania. W przypadku planowanych zmian warto skonsultować brane pod uwagę rozwiązania z architektem.

Relacja powierzchni użytkowej w stosunku do limitów wartości nieruchomości

Należ zdawać sobie sprawę, iż każda zmiana powierzchni użytkowej bezpośrednio wpływa na wartość nieruchomości, ponieważ dla programu MDM podane limity dla 1 m2 odnoszą się do powierzchni użytkowej, a nie całkowitej. Jeśli wartość lokalu o powierzchni całkowitej 87 m2 został określony na kwotę 456 700 PLN (5 249,43 PLN/m2), to uwzględniając w nim np. pralnie o powierzchni 2,44 m2 wartość lokalu w przeliczeniu na 1 m2 wynosić będzie:

545 500PLN / (87 – 2,44)m2 = 5 400,90 PLN/m2

Tym samym transakcja może nie zostać objęta dofinansowaniem z uwagi na przekroczony limit jej wartości i należy rozważyć możliwość przerzucenia nadwyżki cenowej z lokalu/domu zgodnie z opisanymi powyżej metodami.

Pobierz:

|

____ |

Kalkulator_Programu_MDM.xlsx |