Wnioskując o kredyt hipoteczny często zastanawiacie się na jaką maksymalną kwotę kredytu możecie liczyć. Oczywiście pierwszym ograniczeniem jest wasza zdolność kredytowa, która w każdym banku jest liczona na innych zasadach. O ile Rekomendacje Komisji Nadzoru Finansowego narzucają pewne parametry wskaźników zdolności kredytowej, banki rożnie interpretują wasze miesięczne koszty utrzymania gospodarstwa domowego oraz wysokość waszego dochodu (zwłaszcza jeśli chodzi o dochód z działalności gospodarczej). Drugim ograniczeniem jest przyjęta przez bank wartość nabywanej nieruchomości.

W tym wpisie dowiesz się:

-

- Jakie są metody szacowania wartości nieruchomości?

-

- Czym jest wartość rynkowa nieruchomości?

-

- Co to jest LTV?

-

- Czym jest wartość transakcyjna nieruchomości?

-

- Co to jest LTC?

-

- Jaką wartość nieruchomości przyjmie bank?

-

- Jaka jest minilany wymagany wkład własny od 2017 roku?

-

- Czym jest Rekomendacja S Komisji Nadzoru Finansowego?

-

- Czym jest Ubezpieczenie Niskiego Wkładu Własnego?

- Jaka kwota kredytu może zostać objęta UNWW?

Metody szacowania wartości nieruchomości

Dla banku do potrzeb procesu kredytowego wartość nieruchomości jest określana poprzez wartość rynkową i cenę transakcyjną.

Wartość rynkowa

Może zostać określona przez niezależnego rzeczoznawcę majątkowego posiadającego odpowiednią licencję. Wspomniany rzeczoznawca nie pracuje dla banku, niemniej jednak każdy bank posiadają listę preferowanych rzeczoznawców majątkowych których operaty szacunkowe są przez niego akceptowane. Jeśli chcecie uzyskać operat szacunkowy poproście bank lub swojego doradcę kredowego o wspomnianą listę rzeczoznawców. Wycenę możecie również zlecić bezpośrednio w banku (odpłatnie), wówczas bank staje się właścicielem operatu i nie będziecie mieć do niego wglądu.

Wartość rynkowa jest niezbędna dla banku do wyliczenia wskaźnika LTV (Loan to Value) – dług (wysokość kredytu) w relacji do wartości nieruchomości (wartości rynkowej). Wskaźnik wyrażony jest w wartości procentowej. Im wyższa została określona przez rzeczoznawcę wartość rynkowa nieruchomości tym niższa wartość wskaźnika LTV.

Przykład:

Klient wnioskuje o sfinansowanie zakupu mieszkania. Cena transakcyjna została ustalona na poziomie 250 000 PLN, wartość nieruchomości wynikająca z operatu szacunkowego wynosi 300 000 PLN, Wnioskowana kwota kredytu jest równa kwocie 225 000 PLN.

Aktualnie na rynku jest kilka banków akceptujących maksymalny LTV do 90%. Większość banków buduje swój portfel kredytowy z akceptowanym LTV na poziomie do 80% dla kredytów mieszkaniowych. Dodatkowo im niższy LTV tym oferty banków będą dla was korzystniejsze. Wskaźnik LTV wpływa bowiem na wysokość proponowanej przez bank marżę kredytu (marża banku + zmienna stopa referencyjna WIBOR = koszt odsetkowy kredytu).

Wartość transakcyjna

A właściwie wartość wynikająca z kosztu inwestycji. W przypadku kredytowania wyłącznie samego zakupu nieruchomości jest równa kwocie za jaką nabywacie przedmiotową nieruchomość, czyli kwocie widniejącej na umowie kupna/sprzedaży. Jeśli planujecie skredytować również remont/wykończenie przedmiotowej nieruchomości, do kwoty należy uwzględnić przewidziany koszt prac do poniesienia. Wartość transakcyjna jest niezbędna dla banku do wyliczenia wskaźnika LTC (Loan to Cost) = dług (wysokość kredytu) w relacji do kosztu inwestycji.

Przykład:

Klient wnioskuje o sfinansowanie zakupu mieszkania. Cena transakcyjna została ustalona na poziomie 250 000 PLN, wartość nieruchomości wynikająca z operatu szacunkowego wynosi 300 000 PLN, Wnioskowana kwota kredytu jest równa kwocie 225 000 PLN.

Większość banków uznaje niższą wartość nieruchomości, biorąc pod uwagę cenę transakcyjną i rynkową. Jeśli bank przyjmie niższą wartość nieruchomości, wskaźnik LTC zastępuje LTV do wyliczenia maksymalnej kwoty kredytu (podobnie jak przy LTV, zaledwie kilka banków akceptuje LTC na poziomie 90%), oraz określenia wysokości marży.

Minimalny wkład własny a kredyt hipoteczny – wysokość wkładu własnego od 2017 roku

Zgodnie z zapisami Rekomendacji S Komisji Nadzoru Finansowego od 1 stycznia 2017 roku dla kredytów mieszkaniowych minimalny wkład własny Klienta wynosi 20% całkowitych kosztów inwestycji (LTC), z zastrzeżeniem, że minimalny udział wkładu własnego może zostać obniżony do poziomu 10%, pod warunkiem przyjęcia przez Bank dodatkowego zabezpieczenia w postaci aktywów lub ubezpieczenia tzw. Niskiego Wkładu Własnego (NWW). Wyjątkiem od tej zasady są banki hipoteczne (np. mBank Hipoteczny lub PKO Hipoteczny), których Rekomendacja S KNF nie dotyczy, z uwagi iż banki te przyjmują wartość hipoteczną nieruchomości, o której dziś pisać nie będę.

Minimalny wkład własny liczony jest od całkowitych kosztów transakcji (w uproszczeniu LTC) nie zaś od wartości nieruchomości stanowiącej zabezpieczenie (w uproszczeniu LTV). Fakt ten ma szczególne znaczenie w przypadku znacznej rozbieżności pomiędzy wartością zabezpieczenia a kosztami inwestycji.

Przykład:

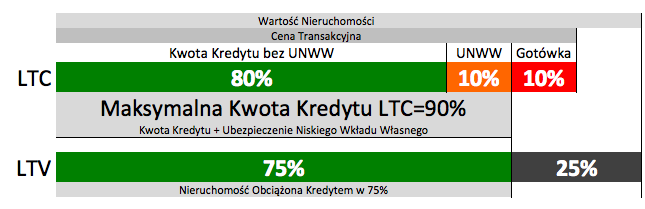

Klient wnioskuje o sfinansowanie zakupu mieszkania. Cena transakcyjna została ustalona na poziomie 250 000 PLN, wartość nieruchomości wynikająca z operatu szacunkowego wynosi 300 000 PLN. Klient powinien wnieść minimum 20% ceny transakcji (czyli 50 000 PLN, LTC=80%) przy czym może on zmniejszyć wymagany wkład własny do 10% (25 000 PLN, LTC=90%), jeżeli pozostałe 10% (25 000 PLN) zostanie objęte ubezpieczeniem Niskiego Wkładu Własnego. Łącznie może wnioskować zatem o 225 000 PLN z uwzględnieniem UNWW na kwotę 25 000 PLN.

Jak już wspominałem większość banków uznaje niższą wartość nieruchomości, biorąc pod uwagę cenę transakcyjną i rynkową. Nie mniej jednak bank przyjmujący wyższą wartość nieruchomości wynikającą z wartości rynkowej (LTV), będą zawsze liczyć wymagany wkład własny od ceny transakcyjnej (LTC). Warunki cenowe (marża) może być jednak uwarunkowana od wskaźnika LTV.

Gdy wartość rynkowa jest wyższa od ceny transakcyjnej (LTV > LTC)

Wyceniana nieruchomości przez bank lub zamówiony przez was operat szacunkowy sporządzony przez rzeczoznawcę zazwyczaj określa wartość nieruchomości o kilka tysięcy wyżej niż cena transakcyjna. Jeśli nabywacie nieruchomość jest po bardzo okazyjnej cenie, UNWW liczone będzie od wskaźnika LTC. Dodatkowo nie wszystkie banki zgodzą się na UNWW. Sytuacja którą mam na myśli może zdarzyć się gdy wnioskujecie o kredyt w przedziale 80-90%LTC a LTV wyjdzie na poziomie poniżej 80% (tak jak w analizowanych przekładach powyżej).

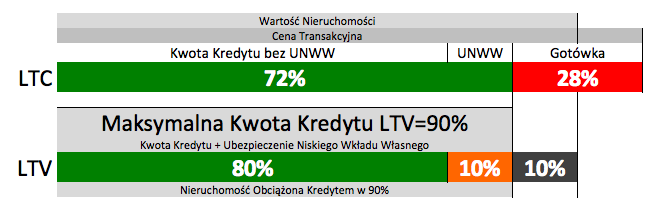

Gdy wartość rynkowa jest niższa od ceny transakcyjnej (LTV < LTC)

Zdarzają się sporadyczne przypadki w których wycena nieruchomości wyjdzie na kwotę niższą niż cena transakcyjna. W takiej sytuacji bank przyjmie niższą wartość, która wynika z wyceny nieruchomości. W konsekwencji wasz wkład własny będzie musiał być wyższy.

Przykład:

Klient wnioskuje o sfinansowanie zakupu mieszkania. Cena transakcyjna została ustalona na poziomie 250 000 PLN, wartość nieruchomości wynikająca z operatu szacunkowego wynosi 200 000 PLN (wartość rynkowa jest niższa o 50 000 PLN w stosunku do ceny transakcyjnej). Zgodnie z Rekomendacją S Komisji Nadzoru Finansowego Klient powinien wnieść wkład własny minimum 20% ceny transakcji, jednak w takiej sytuacji bank odniesie się do przyjętej wartości rynkowej nieruchomości i poprosi Klienta o wniesienie 36% ceny transakcyjnej (czyli 90 000 PLN, LTV=80%) przy czym może on zmniejszyć wymagany wkład własny do 28% ceny transakcyjnej (70 000 PLN, LTV=90%), jeżeli pozostałe 7% ceny transakcyjnej (20 000 PLN, stanowiącej 10% LTV) zostanie objęte Ubezpieczeniem Niskiego Wkładu Własnego. W tej sytuacji Klient może wnioskować o 180 000 PLN z uwzględnieniem UNWW kwoty 20 000 PLN.

Kredyt hipoteczny a wkład własny – podsumowanie

Wysokość wkładu własnego nie może wynieść mniej niż 10% ceny transakcyjnej. Jeśli wnioskujecie o środki z kredytu na wykończenie/remont, wyliczając minimalny wkład własny do ceny transakcyjnej uwzględnijcie wartość kosztorysu przewidzianych prac do poniesienia. Wartość rynkowa powinna być zbliżona do ceny transakcyjnej. W przypadku jeśli okaże się dużo wyższa, nie we wszystkich bankach będziecie mogli liczyć na UNWW (10% z wymaganych 20%), jeśli jest dużo niższa wasz wkład własny w postaci gotówki będzie musiał być większy,

Interesuje Cię ten temat? Skontaktuj się z autorem artykułu.

|

|