Witam Cię Serdecznie. O programie MDM znajdziesz wiele artykułów opisujących jego podstawowe założenie. Na moim blogu znajdziesz cykl krótkich artykułów poruszających najbardziej problematyczne jego aspekty. Jeśli nie znajdziesz odpowiedzi na swoje pytanie – skontaktuj się ze mną. Blog to tylko część mojej wiedzy, którą zdążyłem podsumować i spisać…

Kto może skorzystać z dofinansowania MDM?

Osoby chcące uzyskać dofinansowanie MDM muszą stać się jedynymi właścicielami nabywanej nieruchomości, spełniać kryteria określone ustawą (wstępnej weryfikacji możecie dokonać za pomocą Kalkulatora Programu MDM mojego autorstwa) i pozytywnie przejść proces weryfikacji przez bank kredytujący transakcje. Po spełnieniu wszystkich warunków bank rozpatruje wniosek o kredyt hipoteczny (z dopłatą MDM), Lista banków biorących udział w projekcie rządowym opublikowana jest na stronie Banku Gospodarstwa Krajowego — wykaz o którym mowa znajduje się tutaj.

W przypadku osób, które spełniają kryteria przyznania dofinansowania, a ich zdolność kredytowa jest niewystarczająca do uzyskania kredytu, do umowy kredytowej mogą przystąpić z osobami trzecimi. Po nowelizacji ustawy mogą to być dowolne osoby, również niespokrewnione z głównym Wnioskodawcą.

Podsumowując, właścicielem nieruchomości może być wyłącznie nabywca (osoba lub małżeństwo) uzyskujący finansowe wsparcie w ramach programu MDM. Jednocześnie banki dopuszczają możliwość, gdzie nie wszyscy kredytobiorcy są właścicielami nabywanej nieruchomości.

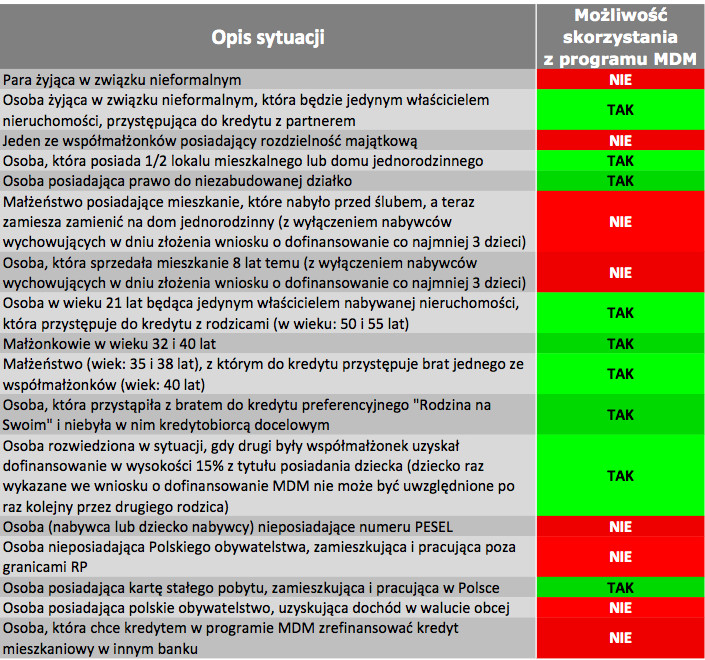

Przed podpisaniem umowy przedwstępnej (w przypadku kredytów hipotecznych w MDM-ie jest to dokument niezbędny do decyzji kredytowej), proponuje wam zbadać zdolność kredytową oraz zweryfikować warunki uzyskania dofinansowania u sprawdzonego doradcy kredytowego. Mimo określonych w ustawie szeregu zastrzeżeń w stosunku do nieruchomości oraz nabywców kryteria przyznania dofinansowania w niektórych przypadkach mogą być trudne do zinterpretowania. W tabeli 1 przedstawiam część sytuacji z którymi się spotkałem, być może będziecie mogli je odnieść do swojej sytuacji.

Związki nieformalne — ograniczenia, ale też korzyści w programie MDM – warunki

Ustawa dopuszcza możliwość wnioskowania o kredyt z dopłatą w ramach programu MDM przez osoby pozostające w związku nieformalnym. Należy jednak pamiętać, iż dofinansowanie może zostać przyznane wyłącznie jednej z tych osób (która spełnia wszystkie kryteria określone w ustawie w odniesieniu do „singli” lub osób samotnie wychowujących dzieci). W konsekwencji właścicielem nieruchomości może być wyłącznie ta osoba, która korzysta z dopłaty, druga zaś może, ale nie musi przystąpić do kredytu jako Współkredytobiorca (np. w celu zwiększenia zdolności kredytowej).

Osoby pozostające w związku nieformalnym mogą dodatkowo rozważyć możliwość zakup dwóch samodzielnych lokali. Każdy wnioskodawca uzyska wówczas dofinansowanie w wysokości minimum 10% na każdy lokal (jeśli któryś z nabywców posiada dzieci, może on liczyć na wyższe dofinansowanie). Istnieje również możliwość przyznana dwóch kredytów, w których na przemiennie jeden z partnerów będzie figurować jako Kredytobiorca, któremu zostało przyznane dofinansowanie oraz Współkredytobiorca przystępujący do kredytu w celu zwiększenia zdolności kredytowej. Takiej możliwości nie mają osoby pozostające w związku małżeńskim, które mimo posiadanej rozdzielności majątkowej, do programu MDM oraz kredytu muszą przystąpić wspólnie.

Pobierz:

|

____ |

Kalkulator_Programu_MDM.xlsx |