")

Po tym jak przedstawiłem wam najważniejsze cechy księgi wieczystej, ochronę jaką daje wam rękojmia wiary publicznej (czytaj o tym, tutaj) oraz pokazałem jak korzystać z Centralnej Bazy Danych i jak korzystać z odpisu księgi wieczystej (czytaj, tutaj), przyszła kolej na szczegółową analizę kolejnych działów księgi wieczystej. Jak sprawdzić księgę wieczystą dla mieszkania z rynku wtórnego?

W tym artykule dowiesz się:

-

- Co warto sprawdzić przed zakupem mieszkania

-

- Jak zobaczyć wykreślone informacje z księgi wieczystej

-

- Jak poznać historię nieruchomości

-

- Jak dowiedzieć się więcej o mieszkaniu i o sprzedającym

-

- Jakie wpisy mieszczą się w dziale I, II, III oraz IV księgi wieczystej

-

- Jakie wpisy w księdze wieczystej są akceptowane przez Bank

-

- Co jest podstawą wpisów w księdze wieczystej

-

- Jaki dokument może zmienić treść księgi wieczystej

-

- Czym jest prawo dożywocia oraz służebności osobistej i jak je wykreślić

-

- Jak dowiedzieć się o nieruchomości więcej niż mówi wam sprzedający

-

- Jaka powinna być treść księgi wieczystej

-

- Jakie są akceptowane w niej wpisy

-

- Jakie są rodzaje hipotek i jakie mają znaczenie

-

- Co zmieniła nowelizacja ustawy o księgach wieczystych i hipotece

- Jak kupić mieszkanie obciążone hipoteką

W zależności od rodzaju nabywanej nieruchomości (lokal rynku wtórnego/pierwotnego, działka, dom), analiza KW będzie się od siebie różniła w zakresie akceptowanych wzmianek oraz wpisów. Różnice te będą także występować w zależności od tego, czy właścicielowi będzie przysługiwać prawo odrębnej własności czy prawo do spółdzielczego własnościowego lokalu – a to z uwagi na to, iż są to dwie różne formy własności.

W celu omówienia analizy wpisów posłużę się zupełnym odpisem księgi wieczystej lokalu stanowiącego odrębną własność. W opisie analizy zwrócę również uwagę na zapisy, jakie występowałyby dla spółdzielczego własnościowego prawa do lokalu.

Odpis księgi wieczystej uzyskałem za pośrednictwem strony Internetowej Ministerstwa Sprawiedliwości. Po odszukaniu interesującej mnie księgi wieczystej lokalu, wybrałem „zupełny odpis księgi wieczystej” zawierający zarówno aktualne wpisy jak już wykreślone (archiwalne). Mimo, iż treść księgi wieczystej jest jawna, niektóre informacje zawarte w niej postanowiłem z przyzwoitości w części ocenzurować korzystając z symbolu „?”.

Weryfikując KW, pamiętajcie – wszystkie informacje zawarte w księdze wieczystej powinny być zgodne ze stanem rzeczywistym, a księga wieczysta nie może zawierać nierozpatrzonych wzmianek. Kierując się tą zasadą nie rezygnujecie z ochrony praw nabywcy w postaci rękojmi wiary publicznej księg wieczystych. W przypadku niezgodności podpowiem, jakich dokumentów wymagać w celu aktualizacji danych. Od właściciela natomiast wymagajcie ich aktualizacji najpóźniej przed podpisaniem umowy przeniesienia. Z kolei w umowie przedwstępnej uwzględnijcie osobny paragraf warunkujący wasze przystąpienie do umowy właściwej w określonym terminie pod warunkiem aktualizacji księgi wieczystej przez zbywcę w wyznaczonym terminie (najpóźniej na dzień przed przystąpieniem do aktu notarialnego umowy przyrzeczonej – tak, abyście mogli zweryfikować zmiany w księdze wieczystej przed podpisaniem umowy).

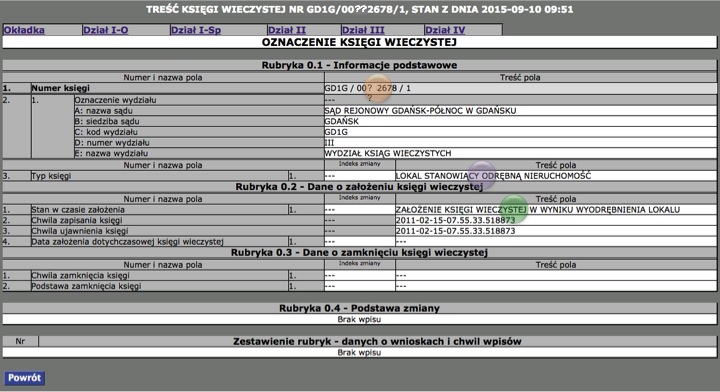

OKŁADKA

Zawiera podstawowe informacje o nieruchomości, dla której prowadzona jest księga wieczysta. Z pierwszej strony księgi wieczystej możemy wyczytać następujące informacje:

![]()

Rubryka 0.1.1 – zgodnie z nazwą numer księgi wieczystej, w tym przypadku “GD1G/00??2678/1″.

![]()

Rubryka 0.1.3 – przedstawia formę prawa nieruchomości, dla której księga wieczysta jest prowadzona. W przykładzie jest to wspomniany “lokal stanowiący odrębną nieruchomość”, dla lokalu mieszczącego się w zasobach Spółdzielni Mieszkaniowej widniałby wpis „własnościowe spółdzielcze prawo do lokalu mieszkalnego“.

![]()

Rubryka 0.2.1 – w analizowanym przypadku założenie księgi wieczystej nastąpiło w “wyniku wyodrębnienia lokalu” z księgi wieczystej gruntu. Księga wieczysta może również powstać w wyniku innych zdarzeń, w odniesieniu do lokalu np. w wyniku odłączenia nieruchomości, co oznaczałoby, iż pierwotny lokal został podzielony na dwa niezależne.

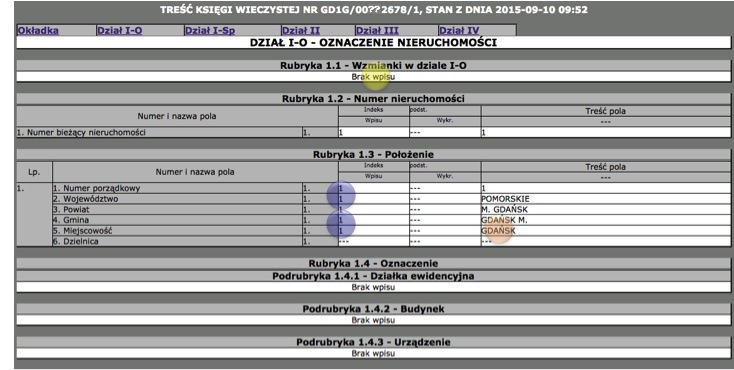

Dział I:

Dział I-O: Powinien zawierać podstawowe informacje adresowe o nieruchomości tj. województwo, miejscowość, ulica, nr domu, nr lokalu, powierzchnia użytkowa oraz spis pomieszczeń przynależnych. Dział ten nie wchodzi w zakres ochrony rękojmi wiary publicznej ksiąg wieczystych.

![]()

Rubryka 1.1 – nie zostały złożone do sądu żadne wnioski o zmianę treści wpisów zawartych w dziale I-O.

![]()

Rubryka 1.3 – nieruchomość zlokalizowana w mieście Gdańsk (bywa, iż wiersze dot. województwa, powiatu, gminy mogą być nieujawnione (puste)). W przypadku lokali położonych w dużych miastach administracyjnych informacje te nie są na tyle istotne, jak w przypadku małych miejscowości, dla których należałoby informacje te uzupełnić. Co do zasadności powyższego można uznać, iż miasto Gdańsk jest tylko jedno i nie ma drugiej o takiej samej nazwie miejscowości w innym województwie, tak więc wniosek o ujawnienie pozostałych informacji jest zbędny.

![]()

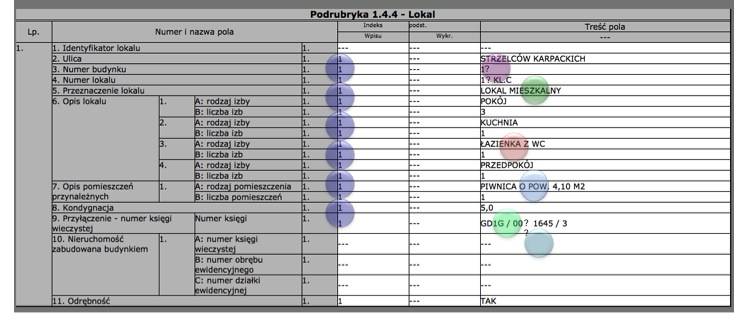

Podrubryka od 1.4.4.2 do 1.4.4.4 – Ulica, numer budynku, numer lokalu. W przypadku ich niezgodności aktualizacja danych dokonywana jest na podstawie wypisu z kartoteki budynku lub lokalu. W przypadku kredytowania nieruchomości przez Bank istnieje możliwość wypłaty kredytu na postawie złożonego wniosku o aktualizację danych pod warunkiem wcześniejszego przedłożenia kartoteki budynku/lokalu do decyzji kredytowej.

![]()

Podrubryka 1.4.4.5 – bezwzględnie właściwa wartość rubryki to „Lokal Mieszkalny”. W przypadku innych wpisów nieruchomość nie może być traktowana jako mieszkalna, a może to mieć swoje dalsze konsekwencje w czynnościach administracyjnych tj. brak możliwości zameldowania lub problemach w przypadku posiłkowania się środkami pozyskanymi z kredytu. Kredytowanie nieruchomości w ramach kredytu mieszkaniowego jest możliwa wyłącznie z uwzględnieniem złożenia wniosku o zmianę przeznaczenia nieruchomości (najpóźniej przed wypłatą kredytu) poprzedzona złożeniem wcześniej do banku dokumentami w postaci decyzji o samodzielności lokalu oraz decyzji o zmianie przeznaczenia sposobu użytkowania nieruchomości.

![]()

Podrubryka od 1.4.4.6.1 do 1.4.4.6.4 – Opis lokalu przedstawiający rodzaj oraz ilość pomieszczeń. W przypadku rozbieżności poproście o wypis z kartoteki lokalu. W stosunku do dokumentów powinna obowiązywać zgodność.

![]()

Podrubryka 1.4.4.7.1 – określa rodzaj oraz powierzchnię pomieszczeń przynależnych. W analizowanym przypadku jest to komórka lokatorska. Może być tu również uwzględnione miejsce postojowe.

• przynależne do lokalu pomieszczenie, stanowiące garaż/miejsce postojowe trwale związane z lokalem, ujawnione w KW lokalu, analogicznie jak w przypadku komórki lokatorskiej.

• udział w prawie własności lokalu użytkowego (garażu wielostanowiskowego) dla którego prowadzona jest oddzielna księga wieczysta. Wówczas w dziale II KW prowadzonej dla odrębnej nieruchomości niemieszkalnej (hali garażowej), wyszczególnione są z imienia i nazwiska wszystkie osoby, którym przypada udział w nieruchomości. W dziale III zaś ujawnione jest roszczenie, które precyzuje nr miejsca postojowego, jakie zostało przypisane właścicielom do posiadanego przez nich udziału.

• prawo do korzystania z miejsca postojowego w ramach nieruchomości wspólnej. Wpis potwierdzający powyższe prawo jest zapisany w dziale III KW prowadzonej dla gruntu, na którym jest zlokalizowana przedmiotowa nieruchomość. Dotyczy się to samo również naziemnego miejsca postojowego, z tą różnicą, iż wpis może zostać dokonany w KW prowadzonej dla innej nieruchomości gruntowej.

• odrębna własność lokalu nieużytkowego, dla którego prowadzona jest osobna księga wieczysta wyłącznie dla tego miejsca postojowego.

![]()

Podrubryka 1.4.4.9 – określa numer księgi wieczystej gruntu, z której wyodrębniona została księga wieczysta lokalu. Dla lokalu stanowiącego odrębną własność numer KW może być przydatny do

weryfikacji prawa do wyłącznego korzystania z miejsca postojowego w ramach nieruchomości wspólnej, o którym mowa powyżej.

• odnalezienia w dziale I-O numeru ksiąg wieczystych innych lokali, w tym również lokali użytkowych tj samodzielnych garaży lub garażu wielostanowiskowego (hala garażowa).

• weryfikacji prawa własności do gruntu na którym ustanowiony jest budynek (prawo własności/użytkowanie wieczyste)

• sprawdzenia w dziale I-SP zagwarantowanych właścicielom praw im przysługującym tj. służebność drogowa na sąsiadującej działce, zapewniająca mieszkańcom dostęp do drogi publicznej. Natomiast w dziale III zbadać treść ujawnionych roszczeń na rzecz podmiotów trzecich tj. wyznaczona na nieruchomości droga (służebność drogowa), zapewnienie dostawom mediów dostępu do instalacji sanitarnej, stacji trafo etc.

![]()

Podrubryka 1.4.4.10.1.A – W przypadku spółdzielczego własnościowego prawa do lokalu w tym miejscu widniałby numer KW prowadzonej dla gruntu, na którym zlokalizowany jest budynek wraz z przedmiotowym lokalem.

Uwaga! dla spółdzielczego własnościowego prawa do lokalu poza weryfikacją KW prowadzonej dla lokalu, konieczna jest również weryfikacja KW prowadzonej dla działki, na której usytuowany jest budynek z przedmiotowym lokalem. Zgodnie z uchwałą Sądu Najwyższego Sygn. akt III CZP 104/12 w przypadku gruntu, do którego spółdzielni nie przysługuje własność albo użytkowanie wieczyste, niedopuszczalne jest założenie księgi wieczystej w celu jej ujawnienia. W związku z powyższym, mimo założonej KW dla spółdzielczego własnościowego prawa do lokalu istnieje realne ryzyko jej kasacji (likwidacji).

![]()

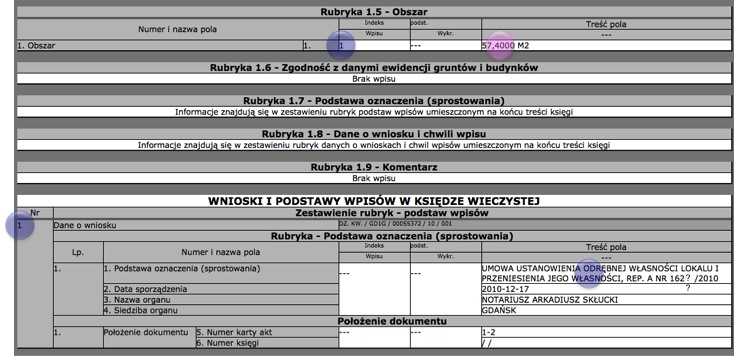

Rubryka 1.5.1 – określa sumę powierzchni lokalu oraz powierzchni pomieszczeń przynależnych uwzględnionych w podrubrykach od 1.4.4.6.1 do 1.4.4.7.1.

![]()

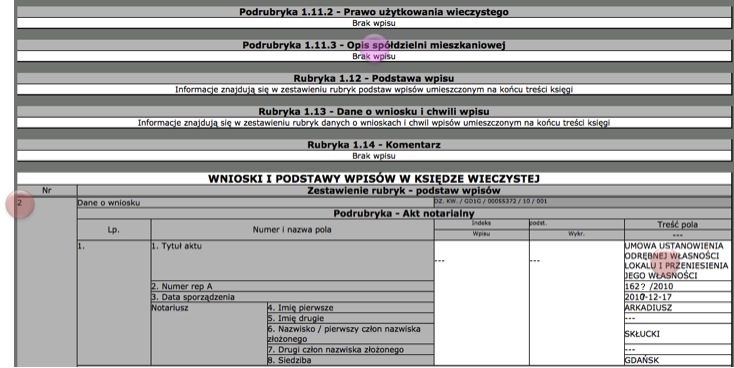

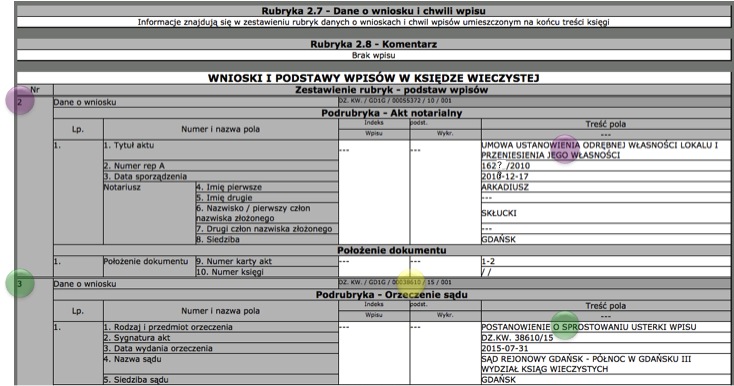

Wnioski i podstawy wpisów w księdze wieczystej – zgodnie z indeksami wpisów (środkowa kolumna), wszystkie wpisy w dziale I-O zostały dokonane na podstawie dokumentu określonego jako nr 1 we “wnioskach i podstawach wpisów” w księdze wieczystej. W analizowanym przykładzie jest to akt notarialny umowy ustanowienia odrębnej własności lokalu i przeniesienia jego własności “Rep A nr162??/2010″ zawartego w dniu “2010-12-17” i sporządzonego przez Notariusza “Arkadiusza Skłuckiego”.

Dział I-Sp: Dla nieruchomości lokalowej stanowiącej odrębną własność ujawnia się udział właściciela lokalu w nieruchomości wspólnej. Dla spółdzielczego własnościowego prawa do lokalu wpisuje się to prawo ze wskazaniem określonej spółdzielni mieszkaniowej.

![]()

Rubryka 1.10 – nie zostały złożone do sądu żadne wnioski o zmianę treści wpisów zawartych dziale I-O.

![]()

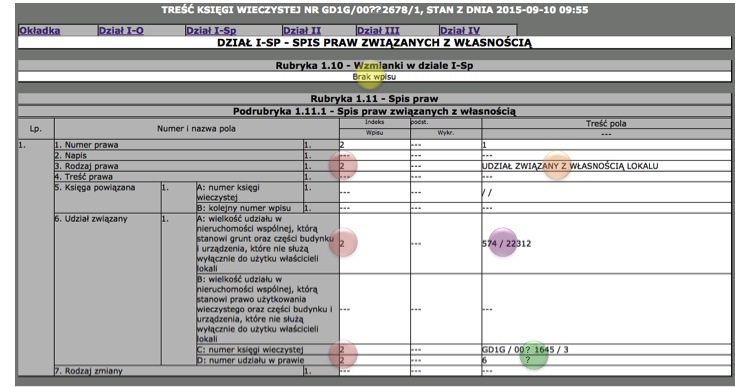

Podrubryka 1.11.1.1.3 – określa rodzaj prawa związanego z własnością nieruchomości. W przypadku odrębnej własności lokalu zawsze będzie ujawniony w tym miejscu udział w gruncie (na którym znajduje się budynek, w którym usytuowany jest przedmiotowy lokal) oraz części budynku i urządzeń.

![]()

Podrubryka 1.11.1.1.6.A – określa wielkość udziału związanego z prawem określonym w podrubryce 1.11.1.1.3. dla nieruchomości gruntowej z prawem własności. Udział ten obliczany jest jako iloraz powierzchni użytkowej lokalu i pomieszczenia użytkowego (Rubryka 1.5.1) i sumy powierzchni wszystkich lokali wraz z pomieszczeniami przynależnymi do nich w danej nieruchomości. Udział w nieruchomości wspólnej jest prawem nierozerwalnie związanym z prawem własności lokalu, choć istnieje możliwość dokonania zmiany jego wysokości pod warunkiem uzyskania zgody wszystkich właścicieli lokali wchodzących w skład wspólnoty mieszkaniowej. Określony udział decyduje w sposób proporcjonalny o kosztach ponoszonych przez właściciela lokalu w stosunku do bieżących kosztów utrzymania budynku, jak i ewentualnych remontów i innych nakładów na nieruchomość wspólną oraz naliczanego podatku od nieruchomości. Dodatkowo, jeżeli współwłaściciele (członkowie wspólnoty mieszkaniowej) nie określili innego sposobu głosowania, w dużej wspólnocie mieszkaniowej głosowanie nad uchwałami odbywa się udziałami w nieruchomości wspólnej, a więc osoba posiadająca większy udział, posiada “większą siłę głosu”.

W przypadku, gdy lokal zlokalizowany jest na nieruchomości gruntowej z prawem użytkowania wieczystego, udział byłby określony w podrubryce 1.11.1.1.6.B

![]()

Podrubryka od 1.11.1.6.C do 1.11.1.6.D – wskazuje numer księgi wieczystej prowadzonej dla gruntu, którego prawo dotyczy, oraz przyporządkowany dla lokalu numer udziału w prawie tejże nieruchomości. Na podstawie tego numeru lub danych osobowych właścicieli lokalu możemy potwierdzić ich udział wpisany w dziale II określonej KW w podrubryce 1.11.1.6.C.

![]()

Rubryka 1.11.3 – w przypadku spółdzielczego własnościowego prawa do lokalu, opis spółdzielni mieszkaniowej zawierający nazwę, siedzibę oraz REGON spółdzielni mieszkaniowej, w zasobach której znajduje się przedmiotowy lokal.

![]()

Wnioski i podstawy wpisów w księdze wieczystej – zgodnie z indeksami wpisów (środkowa kolumna) wszystkie wpisy w dziale I-O zostały dokonane na podstawie dokumentu określonego jako nr 2 we wnioskach i podstawach wpisów w księdze wieczystej. W analizowanym przykładzie jest to ten sam akt notarialny “Rep A nr162??/2010″, który był podstawą wpisów dla treści rubryk w dziale I-O.

Dział II:

Aktualni i zgodni ze stanem faktycznym właściciel/właściciele nieruchomości. W przypadku spółdzielczego własnościowego prawa do lokalu znajdą się tu również osoby, którym to prawo przysługuje.

![]()

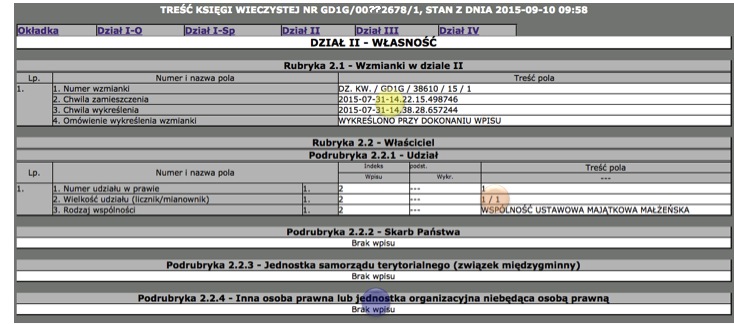

Wpisy w rubryce 2.1 potwierdzają złożene wnioski o zmianę treści księgi wieczystej. Z uwagi, iż pracuję na zupełnym odpisie KW, w rubryce tej figurują zarówno wnioski nierozpatrzone przez sąd, jak i te rozpatrzone. Wnioski nierozpatrzone mają wypełnione informacje w podrubrykach 2.1.1.1 oraz 2.1.1.2, zaś podrubryki 2.1.1.3 oraz 2.1.1.4 pozostają puste.

Podrubryka 2.1.1.4 potwierdza rozpatrzenie wniosku przez sąd, a w analizowanym przypadku wzmianka została rozpatrzona pozytywnie, gdyż na jej podstawie wykonano wpis zmieniający treść działu II w stosunku do danych wprowadzonych pierwotnie przy założeniu księgi wieczystej. Podrubryka 2.1.1.3 potwierdza wykreślenie wzmianki (tak więc w zwykłym odpisie KW rubryka 2.1 będzie zawierać informacje „brak wpisów”).

Na postawie analizy „zestawienie rubryk – danych o wnioskach i chwili wpisów” w części odnoszącej się do wniosków i podstaw wpisów w księdze wieczystej możemy odszukać numer wzmianki w podrubryce przedstawiającej “dane o wniosku“. Niemniej jednak zmiany w treści działu II widoczne są na pierwszy rzut oka, o czym za chwilę.

![]()

Rubryka 2.2.1.1 zawiera informacje o wysokości udziału w nieruchomości przypisanego właścicielom nieruchomości. W tym przypadku właścicielami jest małżeństwo, w którym obowiązuje współwłasność majątkowa. Mimo iż jest dwóch właścicieli, to przysługuje im w równej części prawo do nieruchomości (z uwagi na obowiązującą w ich małżeństwie wspólnotę majątkową), a żaden z małżonków z osobna nie może decydować o przeniesieniu nieruchomości na rzecz innej osoby lub podmiotu bez zgody drugiego.

W przypadku, jeśli właścicielami byłyby dwie osoby lub więcej, dla każdej z nich przyporządkowany byłby numer udziału w prawie. Dla pierwszego udziału byłaby to podrubryka 2.2.1.1.1, której wartość byłaby równa z wartością rubryki zatytułowanej „Lista wskazań udziału w prawie” (podrubryka 2.2.5.1.1 dla pierwszego właściciela, podrubryka 2.2.5.2.1 dla kolejnego, etc.), zaś wielkość przypadającego na właściciela udziału dla pierwszego udziału uwzględniona byłaby w podrubryce 2.2.1.1.2, dla drugiego udziału w podrubryce 2.2.1.2.2, etc.

![]()

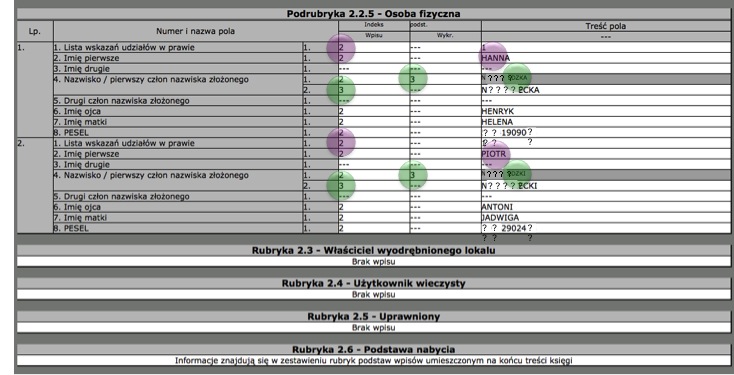

Rubryka 2.2.4 z uwagi, iż właścicielami są osoby fizyczne, wartość rubryki pozostaje pusta. Niemniej jednak, jeśli właścicielem nieruchomości byłaby spółka, konieczna byłaby weryfikacja, czy przedmiotem działalności spółki wg kodów PKD jest obrót nieruchomościami na własny rachunek. W przeciwnym razie czynności związane z zawarciem umowy przedwstępnej oraz zbycia nieruchomości przekraczają czynności zwykłego zarządu. W tej sytuacji wymagałbym uchwały zgromadzenia wspólników uprawniającego zarząd do zbycia nieruchomości będącej w zasobach spółki. Jeśli mimo to osoby reprezentujące spółkę upierałyby się, iż uchwała nie jest wymagana, zarządałbym dokument stanowiący podstawę nabycia nieruchomości celem weryfikacji, czy nabycie przedmiotowej nieruchomości odbyło się na podstawie uchwały właścicieli, czy też nie – zbycie nieruchomości powinno nastąpić analogicznie.

![]()

Podrubryka 2.2.5 prezentuje dane właścicieli nieruchomości będących osobami fizycznymi. Zgodnie z treścią podrubryki 2.2.5.1 właścicielem jest Pani “Hanna” wraz z mężem wpisanym w podrubryce 2.2.5.2. Wpis dokonał się na podstawie dokumentu, któremu przypisano nr 2 we wnioskach i podstawach wpisów w księdze wieczystej i jest nim wspomniana w umowa ustanowienia odrębnej własności lokalu i przeniesienia jego własności “Rep A nr 162??/2010″.

Przypominam wam, jak bardzo ważna jest weryfikacja podstawy wpisu w przypadku wpisów właścicieli na podstawie umowy darowizny. Umowa tego rodzaju przekazania nieruchomości może zawierać zapis dotyczący prawa służebności lub dożywocia dla osoby darującej nieruchomość. Instytucja służebności osobistej gwarantuje prawo do korzystania z całości lub części nieruchomości. Przy umowie dożywocia natomiast, w zamian za przeniesienie własności lub prawa, osoby wchodzące w własność nieruchomości zobowiązane są zapewnić osobie darującej dożywotnie utrzymanie i opiekę, a także dożywotne korzystanie z nieruchomości. Umowa darowizny zawierająca zapisy służebności osobistej lub prawa dożywocia nie zawsze musi skutkować ujawnieniem tego prawa w dziale III KW. Z kolei zgodnie art. 7 ustawy z dnia 6 lipca 1982 r. o księgach wieczystych i hipotece prawo służebności oraz dożywocia wyłącza ochronę w postaci rękojmi wiary publicznej ksiąg wieczystych. W przypadku ich ustanowienia w umowie darowizny postępujemy analogiczne jak dla figurujących w dziale III, prosząc o dokument potwierdzający ich wygaśnięcie lub zrzeczenie się przez osobę, na rzecz której zostały ustanowione.

Weryfikacja podstawowych informacji o podstawie wpisu może być również pomocna przy strategii negocjacji ceny. Jeśli Zbywca wszedł w posiadanie nieruchomości na podstawie umowy darowizny lub nabył w okresie sprzed boomu na rynku nieruchomości, może okazać się być bardziej skłonny do obniżenia ceny niż osoba, która nabyła nieruchomość w okresie najwyższych cen rynkowych lub kilka miesięcy temu, co może oznaczać, iż jest inwestorem na rynku nieruchomości lub chce szybko sprzedać nieruchomość z innych przyczyn (np. z powodów osobistych/finansowych lub nieruchomość z jakichś innych względów jest trefna).

![]()

Indeks podstawy wykreślenia równy wartości „3” dla podrubryki 2.2.5.1.4.1 oraz 2.2.5.2.4.1 jest tożsamy z indeksem podstawy wpisu dla rubryki 2.2.5.1.4.2 oraz 2.2.5.1.4.2. Porównując treść rubryki wykreślonej (przestawionej na wyszarzonym tle) z rubryką z obowiązującą treścią stwierdzam, iż zmiana tyczyła się błędu w pisowni – pierwotnie wpisane nazwisko “N????EDZKA” zostało skorygowane na “N????ECKA“. Zgodnie z powyższym, postawiona wcześniej teza, po interpretacji zmian, potwierdza sprostowanie usterki wpisu.

Dział III:

Odnosi się do praw i roszczeń (poza hipoteką) na rzecz osób trzecich w stosunku do przedmiotowej nieruchomości. Dla lokalu z rynku wtórnego dział ten nie powinien zawierać żadnych wpisów, jak w przykładzie poniżej. Niestety możecie spotkać się z wpisami w dziale III. Możecie wówczas rozważyć podpisanie umowy przedwstępnej pod warunkiem przedłożenia przez zbywcę kompletu dokumentów umożliwiających złożenie wniosku o wykreślenie wpisów oraz dodatkowo złożenia przez zbywcę oświadczenia zobowiązującego go do ostatecznego wykreślenia wpisów w określonym terminie, nie później niż dzień przed zawarciem umowy właściwej.

![]()

„Brak wpisów” potwierdza brak wzmianek oraz brak wpisów dla dział III. Z uwagi, iż posługujemy się zupełnym odpisem KW, mogę też stwierdzić, iż w przeszłości również nie figurowały żadne roszczenia oraz ostrzeżenia wpisane w tym dziale. Stan ten jest idealny.

Mimo, iż dla większości osób oraz większości banków istotna jest aktualna treść działu III, dla mnie, hipotetycznie występującego w roli kupującego, ważne są również historyczne wpisy, jakie ewentualnie zostały dodane w okresie dysponowania nieruchomością przez aktualnego jej właściciela. Dla przykładu, wpis o wszczęciu egzekucji z nieruchomości, mimo iż został wykreślony, może dać nam informację, jakim typem człowieka jest Zbywca i jakie podjąć działania w celu zminimalizowania ryzyka złożenia wniosku o wpis roszczenia/ostrzeżenia przed złożeniem mojego wniosku o zmianę właściciela. Przypominam, iż wnioski są rozpatrywane zgodnie z kolejnością ich złożenia.

Ostrzeżenie o wszczęciu egzekucji z nieruchomości – zostaje wpisane na wniosek komornika na podstawie tytułu wykonawczego nadanego przez sąd. Równolegle z wnioskiem o wpis ostrzeżenia właściciel dostaje wezwanie do zapłaty długu w ciągu dwóch tygodni od doręczenia pisma. Dłużnik może zapobiec sprzedaży na licytacji swojej nieruchomości tylko do czasu zamknięcia przetargu. Tylko w tym terminie dłużnik może spłacić dług i koszty postępowania lub zawrzeć z wierzycielem ugodę umarzając tym samym egzekucję z nieruchomości. W przeciwnym razie, mimo iż nieruchomość pozostaje w zarządzie dłużnika, zajęta nieruchomość może zostać sprzedana wyłącznie na licytacji. Jeśli Zbywca wykreśli wpis przed zawarciem umowy przedwstępnej, należy domagać się oświadczenia od komornika oraz wierzycieli potwierdzające uregulowanie wszelkich roszczeń względem nich oraz pokrycia kosztów postępowania.

Pokrycie długów zbywcy przez kupującego oczywiście jest możliwe, jednak należy skalkulować ryzyko, jakie z tym się wiąże, np. ewentualne wpisy roszczeń, przed przeniesieniem prawa własności na rzecz kupującego, przez inne osoby/podmioty w stosunku do których zbywca zalega z spłatą długu. W przypadku akceptacji takiej formy transakcji zdecydowanie proponuję konsultację z prawnikiem, aby dokładnie zrozumieć ponoszone ryzyko oraz odpowiednio przygotować się do warunków transakcji. Oczywiście taka transakcja powinna nieść ze sobą korzyść w postaci niższej ceny sprzedaży z uwagi na ponoszone ryzyko. Z tego też powodu, jeśli stwierdziłbym występowanie w przeszłości wpisów ostrzeżenia o wszczęciu egzekucji z nieruchomości przeciwko aktualnemu właścicielowi, miałbym w stosunku do niego ograniczone zaufanie. Dlatego wymagałbym dokumentów potwierdzających uregulowanie długów oraz zakończenia postępowania komorniczego. Jeśli wpis byłby stosunkowo świeży, miałbym obawę pojawienia się kolejnych wierzycieli. Umowę przedwstępną zawarłbym wyłącznie w formie aktu notarialnego wraz z wnioskiem o wpis roszczenia o zawarciu umowy przedwstępnej w dziale III. Negocjowałbym jak najniższą kwotę zadatku oraz zaliczki, zaś zbywcę zobowiązałbym do złożenia w akcie notarialnym oświadczenia o dobrowolnym poddaniu się egzekucji na podstawie art. 777 kpc i poddania się kary w przypadku odstąpienia od umowy z jego winy lub pojawienia się nowych wpisów w dziale III oraz IV. Wówczas w przypadku, jeśli umowa nie doszłaby do skutku, a zbywca nie miałby chęci zwrócić wpłaconych przez mnie wcześniej pieniędzy wraz z kwotą ujetą w postaci kary, miałbym prawo skierować sprawę bezpośrednio do komornika z pominięciem procesów sądowych.

Roszczenie o przeniesienie własności – chroni zarówno was, jak i inne osoby, przed podpisaniem dwóch umów przedwstępnych tyczącej się tej samej nieruchomości. Roszczenie może zotać wpisane wyłącznie w przypadku zawarcia umowy przedwstępnej w formie Aktu Notarialnego zaś wykreślone na wniosek właściciela pod warunkiem przedłożenia do wniosku porozumienie stron w zakresie odstąpienia za porozumieniem od umowy przedwstępnej z zachowaniem notarialnej formy. Zgodnie z art. 19.1 ustawy o księgach wieczystych i hipotece, w terminie jednego roku od dnia wpisu roszczenia do księgi wieczystej może być ono wykreślone na jednostronne żądanie właściciela, jeżeli w tym terminie nie zostanie złożony wniosek do sądu o zmianę właściciela nieruchomości.

Wpis tego roszczenia daje kupującemu dodatkowe zabezpieczenie. Przez ujawnienie w księdze wieczystej roszczenia, zgodnie z art. 17 ustawy o księgach wieczystych i hipotece, prawo dochodzenia odszkodowania przeciwko sprzedającemu przekształca się w roszczenie przeciwko każdoczesnemu właścicielowi nieruchomości. Powyższe zostało potwierdzone wyrokiem Sądu Najwyższego syg. akt I CK 28/05 z dnia 13 lipca 2005 r. (niepubl.).

Służebność osobista (art. 296 kc.) – obciążenie nieruchomości na rzecz oznaczonej osoby fizycznej prawem, którego treść odpowiada treści służebności. Służebność osobista może zostać ustanowiona zarówno na rzecz jednej jak i kilku osób, a prawo dożywotniego korzystania swym zakresem może objąć określoną część lub całość nieruchomości. Wygaśnięcie prawa służebności może nastąpić w wyniku śmierci osoby, na rzecz której prawo było ustanowione (art. 299 k.c.), wówczas wniosek o wykreślenie służebności może zostać złożony w Akcie Notarialnym umowy właściwej. Akt zgonu musi zostać przedłożony notariuszowi podczas sporządzania umowy.

Osoba, na rzecz której prawo zostało ustanowione, może również dobrowolnie zrzec się przysługującego jej prawa i wyrazić zgodę na wykreślenie ustanowionej służebności z księgi wieczystej. Oświadczenie może zostać sporządzone w formie cywilnoprawnej z notarialnie poświadczonym podpisem osoby, na rzecz której prawo przysługiwało.

Prawo dożywocia na podstawie Art. 908 k.c., – jw.

Ostrzeżenie o niezgodności stanu KW ze stanem rzeczywistym – Przed zawarciem umowy przedwstępnej wymagajcie od Zbywcy wyjaśnienia w sądzie niezgodności, aktualizacji danych w KW oraz wykreślenia ostrzeżenia. Przypominam, że zaniedbanie w tym zakresie wyłącza rękojmię ksiąg wieczystych!

Dział IV

Najlepiej, gdy dział ten jest również pusty i nie zawiera żadnych wpisów.

![]()

„Brak wpisów” analogiczna interpretacja w stosunku do omówionego przykładu analizy wpisów w dziale III.

Tak jednak bardzo często się nie zdarzy. Jedynym akceptowanym wpisem na chwilę zawarcia umowy przedwstępnej jest hipoteka Zbywcy ustanowiona na rzecz innego banku z tytułu zaciągniętego kredytu. Jeśli Kredytobiorca nie przeniesie hipoteki na inną nieruchomość lub nie jest wstanie spłacić kredytu w całości lub części umożliwiającej jej wykreślenie, wówczas musicie liczyć się z przystąpieniem do umowy właściwej o strukturze przewidującej spłatę zobowiązania Zbywcy, z środków ze sprzedaży niniejszego mieszkania.

Najpierw jednak parę słów o hipotece. Dnia 20.02.2011 weszła w życie nowelizacja ustawy o księgach wieczystych i hipotece zmieniająca między innymi w sposób nieznaczny mechanizm funkcjonowania wpisów hipoteki. W celu określenia, czy hipoteka została ustanowiona na nowych czy starych zasadach należy zweryfikować w podstawie wpisu “Zestawienie rubryk- danych o wnioskach i chwili wpisów” datę oświadczenia banku, na podstawie którego została wpisana hipoteka (dla oświadczeń z datą przed 20.02.2011 obowiązują przepisy przed nowelizacją ustawy)

Hipoteka zwykła i kaucyjna obowiązywała przed zmianą prawa. Pierwsza zabezpiecza wierzytelność już istniejącą, druga (opcjonalnie) wierzytelność przyszłą (np. w wysokości potencjalnie niespłaconych przez Kredytobiorcę odsetek od kredytu). W przypadku zaciągnięcia przez Zbywcę dwóch kredytów ujawnione w KW będą dwie hipoteki zwykłe i opcjonalnie dwie hipoteki kaucyjne, a dla każdej pary hipotek w wierszu odnoszącym się do opisu wierzytelności i stosunku prawnego wyszczególnione będą dwa różne numery umów kredytowych.

Hipoteka umowna zwykła obowiązuje po nowelizacji ustawy dla których podstawą wpisu było oświadczenie banku sporządzone od dnia 20.02.2011. Nowe przepisy umożliwiają ustanowienie zabezpieczenia w postaci pojedynczego wpisu wierzytelności już istniejącej oraz przyszłej. W odróżnieniu od wpisów hipoteki przed zmianą prawa, wpis hipoteki po nowelizacji może tyczyć się również dwóch i więcej wierzytelności. Informacje o ilości zobowiązań zabezpieczonych hipoteką będą również wyszczególnione w opisie wierzytelności i stosunku prawnego hipoteki. Dodatkowo możecie spotkać się z hipoteką umowną kaucyjną łączną zabezpieczającą jedną lub wiele wierzytelności na dwóch lub większej ilości nieruchomości, dla których prowadzone są odrębne księgi wieczyste.

Możliwy jest również scenariusz, dla którego w dziale IV będą figurowały wszystkie rodzaje hipotek. Niezależnie od formy ustanowionych na nieruchomości hipotek najważniejsze pozostaje ustalenie, ilu wierzytelności one dotyczą i na jakich warunkach zostaną wykreślone.

Sporadycznie zdarza się sytuacja, w której opis stosunku prawnego hipoteki nie powołuje się na numer umowy kredytowej. W takiej sytuacji Zbywca powinien przedłożyć stosowne zaświadczenie z banku potwierdzające numer umowy lub umów na rzecz których ustanowione jest niniejsze zabezpieczenie hipoteczne.

W przypadku hipotek ustanowionych na rzecz banku możecie przystąpić do umowy właściwej. Do aktu notarialnego Zbywca powinien przedłożyć aktualne (nie starsze niż 30 dni) zaświadczenie z banku o aktualnym saldzie zadłużenia (wymagana kwota do spłaty kredytu nie powinna być większa od pozostałej do zapłaty ceny sprzedaży) oraz numerze rachunku do całkowitej spłaty. Z zaświadczenia musi wprost wynikać, iż podany rachunek spełnia wymogi rachunku technicznego/kredytowego, czyli jest to rachunek, do którego Kredytobiorca nie ma dostępu. W przypadku częściowej spłaty zadłużenia wymagany jest aneks do umowy kredytowej wraz z pierwotną umową kredytową lub zamiennie promesa banku ze zgodą na wykreślenie hipoteki pod warunkiem częściowej spłaty kredytu.

Dodatkowo Kredytobiorca zobowiązany jest złożyć w banku nieodwołalną dyspozycję całkowitej (lub częściowej – w zależności od wariantu) spłaty kredytu z potwierdzeniem jej przyjęcia przez bank. W umowie właściwej część środków ze sprzedaży zostanie przekazana na rachunek banku, zaś pozostała część na rachunek Zbywcy. W terminie 14 dni od spłaty zadłużenia bank wyda zgodę na wykreślenie hipoteki z tytułu wygaśnięcia wierzytelności lub wywiązania się z warunków promesy. Po jej otrzymaniu, należy ją przedłożyć do sądu wraz z wnioskiem o wykreślenie niniejszej hipoteki. W ten sposób działają banki kredytujące zakup nieruchomości w połączeniu z refinansowaniem kredytu Zbywcy. Mając na uwadze dopilnowanie trzech podstawowych rzeczy:

- kwota wymagana przez bank nie może być wyższa od kwoty pozostającej do zapłaty

- rachunek przeznaczony do spłaty jest rachunkiem technicznym / kredytowym

- kredytobiorca złożył nieodwołalną dyspozycję spłaty kredytu, która została potwierdzona przez bank

Transakcja zakupu nie wiąże się z dużo wyższym ryzykiem, niż w przypadku zakupu nieruchomości wolnej od wpisów w dziale IV KW.

W przypadku wpisów hipoteki na rzecz podmiotu innego niż bank zalecam ich wykreślenie przez Właściciela przed zawarciem umowy właściwej – analogicznie jak dla wpisów w dziale III.

Weryfikacja archiwalnych wpisów także może wam dostarczyć bardzo ważnych i cennych informacji. Mimo iż wpisy już nie obowiązują (zostały wykreślone), należy zachować wyjątkową ostrożność w przypadku pojawienia się w przeszłości hipotek przymusowych, które mogą być ustanowione wbrew woli właściciela nieruchomości. W przypadku stwierdzenia ich występowania w przeszłości w okresie pokrywającym się z dysponowaniem nieruchomością przez aktualnego właściciela nieruchomości zachowałbym szczególną ostrożność, podobnie jak w opisywanym powyżej przykładzie wpisu ostrzeżenia o wszczęciu egzekucji z nieruchomości.

Wykorzystano Screenshoty ze strony: www.ekw.ms.gov.pl

Interesuje Cię ten temat? Skontaktuj się z autorem artykułu.

|

|