Który kredyt hipoteczny jest najtańszy? A czy tańszy kredyt znaczy lepszy? Oferta którego banku jest najlepsza? To najczęściej zadawane mi przez Klientów pytania. Oczywiście najlepsza oferta Kredytu Hipotecznego to ta, która jest dopasowana na miarę potrzeb i możliwości Klienta. Zupełnie inna oferta Kredytu Hipotecznego będzie najlepsza dla inwestora, który chce nabyć nieruchomość i szybko ją sprzedać, a inna dla Klienta kupującego nieruchomość dla zaspokojenia własnych potrzeb mieszkaniowych. pytanie Najbardziej skomplikowana kwestia, to czy tańszy kredyt hipoteczny jest faktycznie tańszy. Dziś odpowiem, jak wybrać kredyt hipoteczny biorąc pod uwage oprocentowanie, marżę oraz prowizję.

W tym wpisie dowiecie się:

- Czy droższy kredyt może być lepszy?

- Czy tańszy kredyt jest faktycznie tańszy?

- Jaki jest koszt Prowizji dla Kredytu Hipotecznego?

- Kiedy korzystniejsza jest niższa Marża kosztem wyższej Prowizji?

- Kiedy rata Kredytu Hipotecznego będzie niższa, a kiedy wyższa?

- Co w Kredycie Hipotecznym jest ważniejsze, Marża czy Prowizja dla banku?

- Czy Oprocentowanie Kredytu Hipotecznego się zmienia, a jeśli tak, to dlaczego?

- Czy porównując oferty Kredytów Hipotecznych porównywać Marżę, czy Oprocentowanie?

Koszt Kredytu Hipotecznego dla potrzeb poruszanego problemu ograniczam do kosztu Prowizji dla banku oraz kosztu Odsetkowego. Celowo pomijam cross selling stosowany przez większość banków i koszt utrzymania dodatkowych produktów z tym związany, np. koszt ubezpieczenia na życie, opłat za kartę kredytową itp. Jeśli w przez was wybranej ofercie banku koszt ten występuje, możecie przyjąć, iż powiększa on koszt prowizji (jeśli ponoszony jest jednorazowo) lub koszt Odsetkowy, jeśli jest ponoszony cyklicznie lub z każdą kolejną ratą kredytu.

Koszt Prowizji dla banku w Kredycie Hipotecznym

Prowizja kredytu hipotecnego naliczana jest od przyznanej przez bank kwoty Kredytu Hipotecznego. Stanowi jednorazowy koszt w postaci opłaty pobieranej przez bank przy udzieleniu, a dokładniej przy wypłacie kredytu. W ofertach kredytowych banki zazwyczaj przedstawiają jej wysokość wyrażoną w procentach. Najczęściej w ofertach banków Prowizja od kredytu mieści się w granicy od 0% do 2% od kwoty przyznanego kredytu.

Przykład:

Bank udzielił Kredytu Hipotecznego w wysokości 300.000 PLN. Prowizja dla banku wynosi 2% przyznanej kwoty kredytu. Kredytobiorca wypłacając kredyt będzie musiał zapłacić bankowi kwotę 6.000 PLN lub wypłacony kredyt zostanie pomniejszony o równowartość tej kwoty.

Koszt Odsetkowy w Kredycie Hipotecznym

Spłata Kredytu Hipotecznego odbywa się w miesięcznych ratach kapitałowo–odsetkowych (więcej o racie Kredytu Hipotecznego pisałem już tutaj).

Kapitał + Odsetki = Rata Kredytu Hipotecznego

-

- Część kapitałowa raty spłaca ułamek pożyczonej od banku kwoty, a im dłuższy okres kredytowania tym niższa miesięczna rata kredytu z uwagi, iż spłata kapitału jest rozłożona na dłuższy czas, czyli większą liczbę rat (uwaga: im dłuższy okres kredytowania, tym wyższy koszt odsetkowy kredytu w całym okresie spłaty).

- Część odsetkowa raty stanowi wynagrodzenie dla banku w postaci naliczonych odsetek od pozostałej do spłaty kwoty kredytu (im niższe Oprocentowanie, tym niższe naliczone odsetki od kredytu, a więc niższa część odsetkowa raty i w konsekwencji niższa rata kredytu).

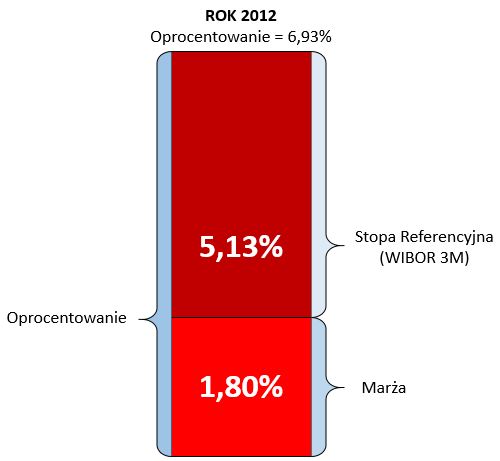

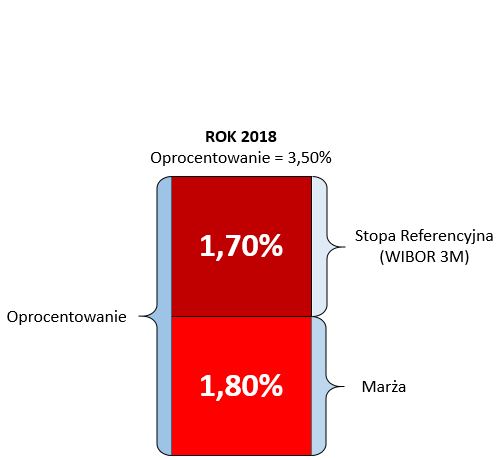

Oprocentowanie jest jednym z parametrów, który w sposób bezpośredni określa koszt odsetkowy kredytu. Oprocentowanie dla Kredytów Hipotecznych składa się z dwóch elementów.

Marża + Stopa Referencyjna (np. WIBOR 3M) = Oprocentowanie Kredytu Hipotecznego

- Marża ustalana jest indywidualnie przez każdy bank. Jest niezmienna w całym okresie kredytowania (jej wartość zapisana jest w umowie kredytowej).

- Stopa Referencyjna jest równa Oprocentowaniu, po którym banki pożyczają sobie nawzajem pieniądze. Jej wartość jest ustalana codziennie na podstawie ofert kilkunastu największych banków. Dla Kredytów Hipotecznych w PLN przyjmuje wartość notowań stawki WIBOR 3M (na okres trzech miesięcy) lub WIBOR 6M (na okres sześciu miesięcy), która na dzień dzisiejszy jest nieco wyższa w porównaniu do WIBOR 3M. W zależności od przyjętej przez bank Stopy Referencyjnej, Oprocentowanie Kredytu Hipotecznego będzie podlegać aktualizacji w okresach trzy- lub sześciomiesięcznych.

Oprocentowanie kredytu hitepocznego zmienia się wraz ze zmianą notowań Stopy Referencyjnej. I tak Oprocentowanie Kredytu Hipotecznego (przyznanego na tych samych warunkach) w 2012 roku było równe 6,93%, podczas gdy w 2018 roku będzie wynosić 3,50%.

Jesteście ciekawi jak WIBOR wpływa na wysokość raty Kredytu Hipotecznego i jakie ryzyko musicie zaakceptować decydując się na Kredyt Hipoteczny? Zapraszam tutaj, gdzie temu zagadnieniu poświęciłem odrębny wpis na blogu. Aktualne notowania stawki WIBOR znajdziecie bezpośrednio u źródła na stronie GPW Benchmark S.A. – jest to spółka odpowiedzialna za opracowywanie i rozwój oferty wskaźników referencyjnych dla polskiego rynku finansowego.

Wiedząc, iż banki przyjmują różną metodologię doboru Stóp Referencyjnych, przy ocenie konkurencyjności danej oferty Kredytu Hipotecznego porównujcie jego Oprocentowanie, a nie tylko Marżę banku!

Co w Kredycie Hipotecznym jest ważniejsze, Marża czy Prowizja? Jak wybrać Kredyt Hipoteczny?

W ofertach Kredytów Hipotecznych występuje silna zależność pomiędzy wysokością Prowizji, a wysokością Marży. Kredyt z wyższą Prowizją ma niższą Marżę i na odwrót, kredyt bez Prowizji ma wyższą Marzę. Zasadniczo Marża ma większy wpływ na koszt Kredytu Hipotecznego, niż Prowizja. Ale czy tak jest zawsze?

Wyjątkiem od tej reguły są kredyty o krótkim okresie kredytowania. Koszt Prowizji może okazać się wyższym kosztem w porównaniu z kosztem naliczonych odsetek.

Przykład:

Wariant 1

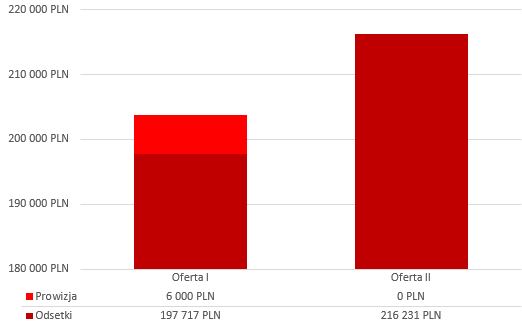

Kredyt Hipoteczny na kwotę 300 000 PLN, okres kredytowania 30 lat.

| Oferta Banku I | Oferta Banku II | |

| Kwota kredytu | 300.000 PLN | 300.000 PLN |

| Prowizja banku | 2 % | 0 % |

| Oprocentowanie | 3,71 % | 4,01 % |

| Marża | 1,90 pp | 2,20 pp |

| WIBOR | 1,81 % | 1,81 % |

| Koszt Kredytu Hipotecznego: | ||

| Koszt prowizji | 6.000 PLN | 0 PLN |

| Koszt odsetek | 197.717 PLN | 216.231 PLN |

| Razem | 203.717 PLN | 216.231 PLN |

Wariant 2

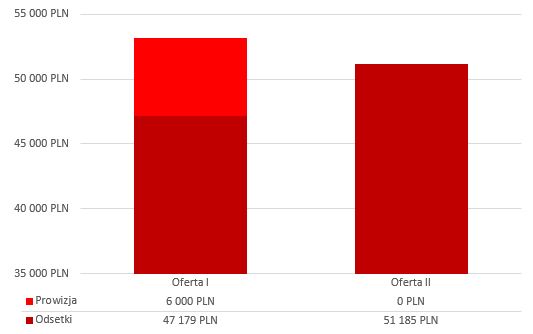

Kredyt Hipoteczny na kwotę 300 000 PLN, okres kredytowania 8 lat.

| Oferta Banku I | Oferta Banku II | |

| Kwota kredytu | 300.000 PLN | 300.000 PLN |

| Prowizja banku | 2 % | 0 % |

| Oprocentowanie | 3,71 % | 4,01 % |

| Marża | 1,90 pp | 2,20 pp |

| WIBOR | 1,81 % | 1,81 % |

| Koszt Kredytu Hipotecznego: | ||

| Koszt Prowizji | 6.000 PLN | 0 PLN |

| Koszt Odsetek | 47.179 PLN | 51.185 PLN |

| Razem | 53.179 PLN | 51.185 PLN |

Wariant 1 – Oferta I jest tańsza o około 12 tyś PLN

Wariant 2 – Oferta II jest tańsza o około 2 tyś PLN

Niższa Marża w Kredycie Hipotecznym kosztem wyższej Prowizji, czy to się opłaca?

Jak sami widzicie, dla Kredytów Hipotecznych o długim okresie kredytowania (Wariant nr 1 z przykładu powyżej) wysokość Oprocentowania jest znacząca. Dlatego być może warto jest ponieść koszt Prowizji i skorzystać z Oferty Banku z niższą Marżą, zaoszczędzając w perspektywie 30 lat kwotę 12 500 PLN.

Czy taniej znaczy lepiej i czy tańszy kredyt jest faktycznie tańszy?

To zależy, w mojej ocenie nie zawsze jest tańszy i nie dla wszystkich jest lepszy.

Po pierwsze musicie dysponować kapitałem, który będziecie mogli przeznaczyć na koszt Prowizji dla banku (w omawianym przykładzie jest to kwota 6 000 PLN, czyli 2% przyznanej kwoty Kredytu Hipotecznego). Może to stanowić problem, biorąc pod uwagę pozostałe koszty, jakie musicie ponieść w związku z zakupem nieruchomości, np.:

-

- wymagany wkład własny przez bank (10%-20% ceny transakcji lub wartości nieruchomości)

-

- wynagrodzenie dla pośrednika nieruchomości (średnio 2%-3,5% ceny transakcji wynikającej z umowy)

- wynagrodzenie notariusza – taksa notarialna (zależy od ceny transakcji, więcej na ten temat znajdziecie tutaj)

- podatek od czynności cywilnych (PCC w wysokości 2% wartości nieruchomości)

Po drugie, zastanówcie się przez chwilę, która oferta Kredytu Hipotecznego jest korzystniejsza dla banku i dlaczego? Bank ponosi mniejsze ryzyko i być pomoże podobną stopę zwrotu z przyznania kredytu z wyższą Prowizją i niższą Marżą. A to znaczy, że kredyt z Prowizją 0% i wyższą Marżą może być korzystniejszy dla was. Dlaczego? Porównując oferty często zapominamy uwzględnić:

- poziom inflacji i idący za nim spadek siły nabywczej pieniądza (12 tyś PLN dziś nie jest równe tej samej kwocie za 30 lat)

- możliwość nadpłaty kredytu w trakcie jego spłaty i ponownego przeliczenia odsetek od niższego już salda kredytu

- ewentualną sprzedaż (zamianę) mieszkania i wcześniejszą całkowitą spłatę kredytu

- możliwości refinansowania lub konsolidacji kredytu w przyszłości w innym banku na lepszych dla nas warunkach

- renegocjację warunków umowy kredytowej w przyszłości (w sytuacji, w której będziecie zmuszeni zawrzeć aneks do umowy przy np. odłączeniu / przyłączeniu kredytobiorcy, bank będzie mieć prawo do zmiany wysokości Marży oraz ponownego naliczenia Prowizji od kwoty pozostałej do spłaty)

Mając teraz świadomość, który kredyt jest droższy, a który tańszy i czy tańszy Kredyt Hipoteczny jest faktycznie tańszy, sami zdecydujcie, która oferta Kredytu Hipotecznego jest dla was najlepsza. 🙂

Interesuje Cię ten temat? Skontaktuj się z autorem artykułu.

| Michał Dziemdziela Pośrednik w obrocie nieruchomościami Ekspert d/s kredytów hipotecznych SKONTAKTUJ SIĘ Z AUTOREM |